会社員の副業が会社にバレる仕組みを、住民税・普通徴収・年末調整・支払調書・確定申告の観点から税理士が解説します。

副業収入が20万円以下の場合、赤字の場合、無申告になっている場合など、よくある不安や誤解について、実務に即してわかりやすく整理しています。

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

退職前の副業はバレるとまずい?

会社を退職する予定であったとしても、退職金のことや、退職後の同僚との人間関係のことを考えると副業はバレないようにした方が良いでしょう。

会社にお勤めの会社員の方でも、副業を考えている方(既に副業をされている方)はたくさんいると思います。

副業・兼業を始める理由はそれぞれですが、次のような理由の方も多くいらっしゃるでしょう。

・生活のため、単純に会社からもらうお給料の他に副収入が欲しい。

・将来は会社から独立して自分で事業を行っていきたいものの、いきなり会社を辞めて新たに事業を始めるのは不安なので、退職前に下地を作っておきたい。

・本業では出会いが少ないので、人脈づくりがしたい。

・本業では与えられない仕事を副業で経験して、将来のキャリアアップに役立てたい。

・会社からの給与に依存する生活をやめて、金銭的にストレスのない生活をしたい。

・本業の他に社会貢献もしたい。

・たまたま知人から副業を頼まれた。

こちらのページでは、そのような方に向けて退職前の副業はバレるのか、バレるとどうなるのか、退職後に副業がバレるとどうなるのか、などについて説明致します。

会社員の退職前の副業はばれる?

会社員の副業バレの理由は色々ありますが、毎月の給料から天引きされている住民税を通してバレることが多いです。退職前に副業がバレる理屈を説明するためにも、まず、住民税の仕組みを簡単に説明します。なお、きちんと対策すれば、退職前の副業はばれないことがほとんどです。特に、退職の直前数か月の間に始めた副業の場合は、ほとんどばれないと言えるでしょう。

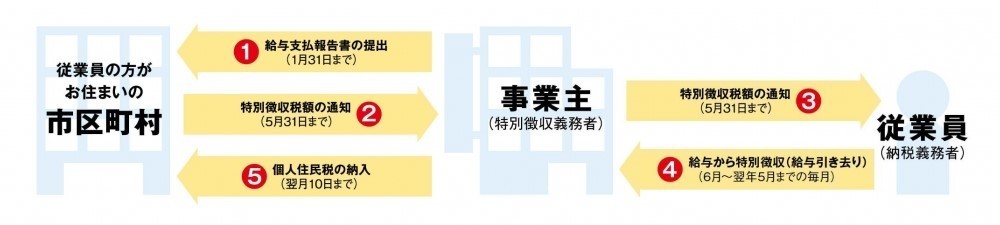

住民税の仕組みですが、会社員の場合、毎月のお給料から住民税が天引きされていると思いますが、住民税は特別徴収という徴収と納税の仕組みのもと、会社が皆さんの給料から毎月天引きをし、皆さんの代わりに市区町村へ納税してくれているのです。

では、その住民税の金額はどのように決まるのでしょうか?

皆さんは、毎年年末に会社から源泉徴収票をもらっていると思います。会社は年末調整を通してみなさんの年収と所得税の年税額を確定させて源泉徴収票を作成しているのですが、この源泉徴収票と全く同じ内容のものを市区町村にも送ります。受け取った市区町村側は、会社から送られたそのデータを基に住民税額の計算を行い、納税額の通知書と住民税の納付書を会社に送ってくるのです。ちなみに、退職した社員の給与情報もしっかりと役所に送られています。

では、なぜこのシステムのもと、住民税で副業がバレるのでしょうか?

会社員が副業をしていると、原則として所得(儲け)が20万円を超えた場合、確定申告が必要となります。確定申告書は税務署に提出するのですが、税務署はその確定申告書を市区町村にも送ります。市区町村側は、税務署から送られた確定申告書を基に、会社員としての収入と副業の収入を合わせたところで住民税額の計算を再度行い、住民税額の通知書を皆さんの会社へ送ってきます。ここで、他の人と比べて一人だけ住民税額が高額であった場合、会社からは「副業をしているのでは?」と不審に思われ、バレる可能性があるということです。

ところで、住民税の納税方法には上記のような特別徴収という方法の他に、普通徴収という方法があります。確定申告書の2枚目の右下に、住民税の納税方法を選ぶ欄があります。「給与から差引き」に〇をつけると特別徴収になり、「自分で納付」に〇をつけると「普通徴収」となります。

普通徴収を選択できると、原則として、副業に係る住民税額の通知書と納付書が会社に行かず、ご自宅に届くこととなり、副業バレの心配はなくなります。できることなら、普通徴収としておきたいところです。

ただ、例えば、今年副業をしたけれども、来年の2月や3月に退職するといったケースの場合には、自動的に普通徴収となるので、会社にはバレないでしょう。今年の所得に対する住民税は来年の6月に課税されるのです。その課税額の通知は早くても5月に会社に送付されます。もしもそれまでに退職をしているのであれば、住民税は普通徴収になるので、そもそも会社に通知がいかないので、ばれないのです。

住民税の課税が行われる前に退職してしまう場合は、住民税から副業がばれることはないと言えます。

退職前の副業が給与所得(アルバイトなど)の場合

ところが、副業が給与所得の場合には、普通徴収とできるか否かは市役所や区役所の方針に委ねられているので、必ず普通徴収にできるわけではありません。割と多くの場合、普通徴収にはできず特別徴収になってしまいますので、上記のような流れで副業バレの危険があります。

しかし、退職前の給与所得(アルバイト収入)であれば、バレない可能性もあります。

住民税額は基本的に年末調整や確定申告をしたあとに決まって、特別徴収であれば住民税の通知書が会社に届くのは5月上旬から遅くても5月末頃となります。そして、この通知書に記載されている住民税の額を、その年の6月から翌年の5月に支給される給与から天引きします。

ですから、住民税の通知が届くまでに退職していれば、例えその前年に副業をしていたとしても会社にはバレない可能性が高いと言えます。退職が決まると、会社は「給与支払報告 特別徴収に係る給与所得者異動届出書」という書類を市区町村に提出して、従業員が退職したことを報告します。この時、原則的には転職先が決まっていれば6月分の給与から天引きされる前年分の所得に対する住民税額の通知は転職先へ届くことになるでしょうし、転職先が決まっていなければ普通徴収となります。

出所:総務省・全国地方税務協議会「事業主のみなさん 個人住民税は特別徴収で納めましょう」

退職前の副業が給与所得以外の場合

副業が給与所得以外であった場合、例えば事業所得・不動産所得・雑所得などであれば、確定申告書の2枚目の右下で「自分で納付」に〇をつけておけば、基本的には普通徴収とすることができますから、退職前でも後でも、心配ありません(退職前でもばれないというのは大きなポイントです)。

ただし、普通徴収としたとしても様々な理由により普通徴収とされないケースもありますので、注意が必要です。

また、万が一職場から住民税の課税証明書を求められるようなことがあれば、課税証明書には所得の種類ごとの金額とその合計額が記載されていますので、副業がバレる可能性もあります。

万一、退職前の副業がばれるとどうなるか。

厚生労働省の就業規則モデルが改定され、これまで原則禁止とかかれていた副業、兼業が推奨されるようになってきました。これを受けて、副業解禁とする企業が増加し、副業を推奨する流れが広がってきました。ただし、依然として「副業禁止」の会社は少なくありません。

では、退職前の副業が会社にバレてしまった場合、どのようなリスクが考えられるでしょうか?次の項目で説明していきたいと思います。

退職前の副業にリスクはありますので、できる限り会社にバレないようにすることが大切です。

会社員の退職金の減額や不支給への影響

退職金がなくなったり、なくならないまでも減額される可能性があります(もちろん最悪の場合は退職金がなくなることも考えられますが)。

一般企業のサラリーマンであれば、本業の勤務時間外であれば副業をすることができ、就業時間以外はプライベートの時間ですから、その時間を活用して副業を行ったとしても法律違反として罰せられることはありません。憲法でも労働法でも、副業の禁止を明確にしていないのです。

裁判所は、会社が就業規則や社内規定で副業を禁止する規定を設けること自体には問題はないとしています。これは、法律が副業禁止を明文化していない以上、会社が副業を禁止したとしても法律違反にならないということが理由のようです。まあ、当たり前と言えば当たり前で、法律で一般企業のサラリーマンの副業を禁止するのは無理があると言えます。

ですから、今でも一般的に多くの企業は就業規則などで副業を禁止していますが、昨今の時代の移り変わりを受けて、条件を満たせば副業を認める「許可制」や、会社の秩序を乱したり、業務に支障がない場合に限って副業を認める「自由制」などをとっている場合があります。

しかし、事前の届出が必要なのに怠っていた場合や、あるいは副業を行うことで企業機密が漏洩したり、本業での立場を利用して同種の事業を行うなどの利益相反があったような場合には、会社の定めた副業禁止の罰則規定には正当な理由があると認められ、最悪は懲戒解雇とされたなどの裁判例があります。

懲戒解雇となれば、退職金の全額不支給などもありうるのです。ただ、現実的には、全額不支給とまでされるケースは多くないと思われます。小さな会社で、経営者の機嫌を損ねてしまい、払ってもらえないということは考えられますが。

懲戒解雇ではなく、自主退職の場合には、全額不支給の可能性は更に小さくなるでしょう。ただし、減額される可能性は考えられるでしょう(あくまで、副業が会社にばれた場合の話ですが)。

公務員の退職金の減額や不支給への影響

公務員は公務員法で副業が明確に禁止されています。ただし、例外として所轄庁の長の承認を得た場合は副業を行える場合があります。

公務員の場合で、退職する予定があって、その退職前に副業をしていたところ、勤務先にバレてしまった場合には退職金が減額されるのかどうかは微妙なところです。これは、その副業の程度によって判断されるでしょうが、そのまま退職金規定通りに支給される可能性も高いのではないでしょうか。ここは、我々も実例を持ち合わせていないので何とも言えないのですが。

一応は、過去に副業の疑いのある公務員が退職金をしっかりと1,000万円ほど受け取ったという事例があります(この方は、無断欠勤も行っていたようですが、支給されたのですね)。

中退共(中小企業退職金共済)に加入していた場合の退職金への影響

原則は全額支給されますが、例外もあります。

会社が中退共(中小企業退職金共済)に加入していた場合、退職金は中退共から直接支払われ、その金額も定められた計算式によりますので、原則として自己都合退職や定年退職などの退職理由にかかわらず基本的には全額支給となりますが、短期間での退職の場合には制度上全額不支給となる場合があります。

また、懲戒解雇などの場合には、事業主の申請に基づいて厚生労働大臣の認可を受けた場合に限って減額される可能性もありますので注意して下さい。しかし、退職前に副業をしていたという理由で中退共からの退職金を受け取ることができなくなったという事例は今のところ聞いたことはありません。

「どうせ会社を辞めるんだし、ばれてもいいや」と考えがちですが、退職金のリスクを考えると、バレないようにしたいですね。また、退職後の同僚などとの人間関係を考えても内緒で副業をしていたことは知られたくないですね。

会社を退職後に副業がバレた場合はどうなる?

退職後に副業がバレた場合、通常は特に問題になるようなことはないでしょう。会社としても、既に退職した社員と副業・兼業を理由に争っても得することはないのです。

ただし、自主退職で退職をした後で懲戒事由が判明したような場合であれば、既に支給を受けた退職金の全額又は一部の返還請求をされる可能性があります。懲戒事由としては、利益相反など会社に重大な損害を与え、勤続の功労を抹消するに足るような不信行為の存在が必要です。例えば、会社の製品を横流しして副収入を得ていたような場合は、まずいでしょう。

懲戒解雇は企業が従業員に科す制裁の中で最も重いものですし、そんな簡単にできるものではないのです。簡単に懲戒解雇がされる社会となると、労働者がかなり不利益を被ることになるためです。

制裁を科すためには就業規則においてその種類や程度を明確に規定しておく必要があります(労基法第89条)。ですから、就業規則の文言によっては返還請求ができないケースも考えられます。

単に「懲戒解雇に限って退職金は不支給とする」というような規定では、退職後の返還請求は難しいでしょう。

しかし、皆様の会社の規則において、例えば「在職中の職務に関し、懲戒解雇事由に相当する事実が明らかになったときは退職金を支給しないことができ、退職後において懲戒解雇事由に相当する事実が明らかになったときは、既に支給した退職金を返還させることができる」というような文言の規定が組み込まれていれば、退職金の返還請求をすることができます。

いずれにしても、一度支払った退職金を、退職後の従業員から取り戻すのは会社としても厄介なことですので、そうそう行われないと考えられます。

退職前に会社設立(法人設立)することはできる?

法人設立を退職前にすることはもちろん可能です。会社員だから法人設立をしてはならないなどという法律は当然ながら存在しないので、この点はご安心ください。

ですが、副業を個人事業でやっても、法人を設立して法人の事業として行っても、副業は副業です。就業規則において副業が禁止されている会社に勤務されている場合は、上記のように懲戒解雇などの危険もありますから、会社の就業規則(副業禁止規定)については注意して下さい。設立しただけで、営業していなければセーフなのか、セーフでないのか、それも会社の判断との間で問題となりえます。

設立した法人からお給料(役員報酬)をとった場合、そのお給料は副業の給与所得になりますから、原則特別徴収とされて、副業バレにつながります。

また、設立した法人からお給料(役員報酬)を貰うと、必ず社会保険に加入しなければなりません。副業の場合、本業でも社会保険に加入していると思いますが、副業でも社会保険に加入することになります。この時、お給料から天引きされる社会保険料を、本業と副業の会社それぞれに割り振る作業が必要となります。

例えば、本業の給料が40万円、副業からの給料(役員報酬)が月10万円だった場合、40万円+10万円=50万円が月の合計給料となり、この50万円を基準として社会保険料の月額を計算し、その上でその社会保険料が本業:副業=4:1になるように割り振るのです。

なお、この場合は2ヶ所以上の会社に勤めることになったのが発覚した日から数えて10日以内に、本業の会社を管轄している年金事務所に行き「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」という届出を提出しなければなりません。そしてこの届出書を提出すると、本業と副業の会社それぞれに、割り振られた後の社会保険料が通知されることになります。ですから、この場合は本業の給与から天引きされる社会保険料の金額が変わるわけですから、副業がバレる危険性が非常に高くなります。

ですから、副業で会社設立をして経営者となる場合には、そもそも役員報酬をとらないか、代表者でなく、非常勤役員などであれば役員報酬をとっても社会保険に加入しなくて良い場合もありますので、そのような方法を検討する必要があります。役員報酬は必ず支給しなくてはならないという法律もありませんので、0円とすることもできます。

不安な場合は税理士事務所に相談する

個人事業であっても、法人を設立する場合であっても、副業バレを防ぐにはチェックしなければならないポイントがたくさんあります。副業バレ対策・確定申告相談室を運営しております当税理士事務所では副業が会社にバレないようにするためのアドバイスを行っております。

また、法人設立をして副業がばれないようにするお客様のご相談にも多く応じておりますので、退職前に法人設立をご検討の方もご相談ください。できるわかりやすくアドバイスをさせていただきたいと思います。

副業バレ防止のガイドブックの取得

当サイトでは、会社員の副業が会社にバレる原因、住民税の普通徴収、確定申告、無申告のリスクについて、税理士が実務経験をもとに解説しています。

当税理士事務所が作成した「副業がばれない方法」を記載したガイドブックも人気となっております。

副業、サイドビジネスに関しては、お気軽にお問合せください!

お問合せ・ご相談は、お電話又はフォームにて受け付けております。

受付時間:9:00~18:00(ガイドご購入者様に関しては、ほとんどの日において、18時以降も電話質問可能です)

定休日:土曜・日曜・祝日

※会社に知られないようにすることは、ご自身の個人情報を守る観点からも望ましいとも思っておりますが、税務署に対しては必ず確定申告しましょう。「税務署に知られないようにして税金を支払わないようする」というのは違法ですし、そもそも無理なので、申告納税はしてください。

副業のお問合せはこちら

副業バレ対策・確定申告相談室メニュー

- 株式投資やFXは副業扱いになるの?

当事務所の代表税理士齋藤一生が監修した「経費で落とせる領収書(成美堂出版)」でございます。合法的な経費計上に関する知識も豊富な税理士事務所でございます。