会社員の副業が会社にバレる仕組みを、住民税・普通徴収・年末調整・支払調書・確定申告の観点から税理士が解説します。

副業収入が20万円以下の場合、赤字の場合、無申告になっている場合など、よくある不安や誤解について、実務に即してわかりやすく整理しています。

受付時間 | 9:00~18:00 |

|---|

定休日 | 日曜・祝日 |

|---|

副業の開業届、開業手続き

副業(兼業)として事業を開始した場合には個人事業の開業届の提出が必要となります。個人事業以外でも、投資不動産を賃貸に出して不動産所得を得る場合にも、開業届の提出が必要です。

こちらのページでは、副業の開業届や開業手続きについて詳しく説明いたします。

副業の青色申告や棚卸資産の評価に関する届出、減価償却方法の届出、副業で人を雇用した場合の労働保険の加入手続きに関しても触れていますので、個人事業や不動産投資といったサイドビジネスをされる方は、最後までよくご覧くださればと思います。

副業バレ対策・確定申告相談室を運営している当税理士事務所に副業事業の開業手続きをご依頼になる方も多いですが、開業届と青色申告承認申請書の二点だけを出される方ですと、ご自身でも対応できる届出書、申請書と言えるかもしれません。経験豊富な税理士が記載したページですので安心してご覧ください。こちらのページをご覧になると副業を始めたときに必要な手続きがわかるようになっております。

※なお、開業届を税務署等に提出すると副業が本業先にバレるのでないかと心配される人がいますが、開業届を提出しても副業はばれないのでご安心ください。

開業手続きが必要な場合、不要な場合

個人がビジネスを開始した場合には、それが副業(兼業)だとしても、税務署に対して開業届等の作成・提出の手続きが必要となります。しかし、どんなビジネスでも開業届の提出が必要かと言うとそうではなく、不要の場合もあります。

それは、副業が雑所得となる場合です。

雑所得の場合には、開業届の提出は不要です。

事業所得、不動産所得、山林所得を生じる仕事を開始した場合に限って、開業届を提出しなくてはならないのです。

副業の開業届

開業届に関しては、所得税法第229条において定められており、提出期限に関しては、開業から1か月以内に税務署に提出しなくてはなりません。

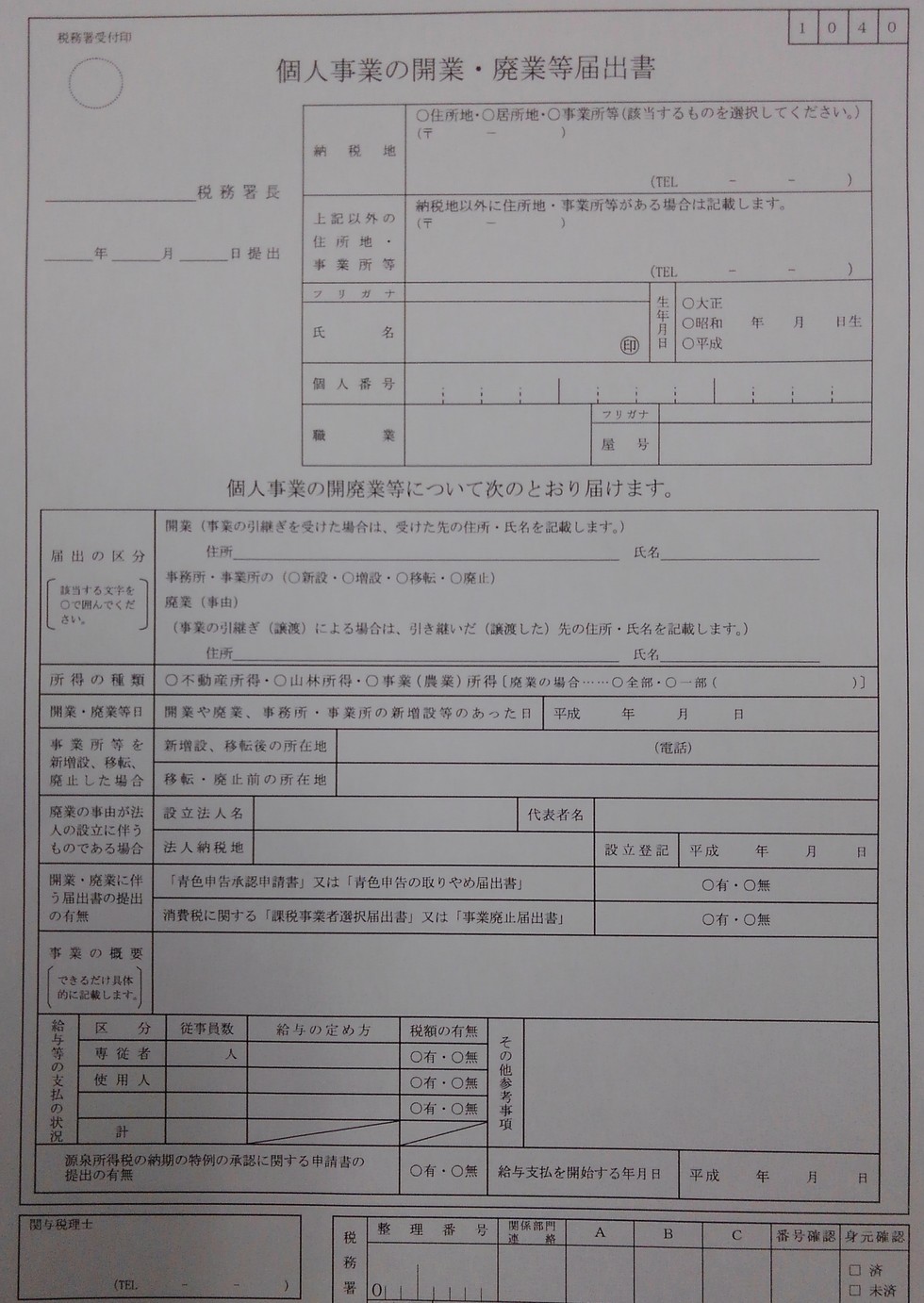

1ヶ月を過ぎると罰則(ペナルティー)があるわけではないのですが、税務署の心象も考えて、副業を始めた方は、きちんと期限内に提出しましょう。以下に個人事業の開業届出書の写真がございますのでご確認ください。

なお、開業届と廃業届は同一の様式となっています。

こちらは開業届の実物の写真です。副業で事業等を開始するなら、開業届提出は必須の手続きです。

開業届の書き方

副業を始めた場合の開業届の書き方について、間違えやすいポイントなどに絞って説明いたします。

まず、「納税地」には基本的にはご本人の住所を記入してください。住所以外に事業所(事務所・店舗)を有しているような場合にはその下の段に事業所等の住所を記入します。

個人事業などの屋号に関しては、書かなくても書いてもOKです。

しかし、銀行や信用金庫などの金融機関で屋号名の口座を作成したい人は、開業届に屋号を記入してください。提出した開業届の控えに屋号の記入がないと、屋号名での銀行口座を作ってくれないことがあります。

「開業・廃業に伴う届出書の提出の有無」の部分には、青色申告をする場合には青色申告承認申請書は「有」を選択してください。

輸出免税取引が多くて消費税の還付などを受けるために「課税事業者選択届出書」を提出する方は、その部分も開業届で「有」を選択しておいてください。

従業員を最初から採用する予定の場合には、開業届の右下の方の「給与等の支払の状況」の「従業員数」に人数を記入し、「給与の定め方」には月給、日給や時給などと支払の基準となる計算期間を記入しましょう。

「税額の有無」に関しては源泉所得税額が発生するようでしたら、「有」を選択してください。

なお、もしも複数の副業を行う場合で、事業所得と不動産所得の両方が発生するような場合には、開業届については先に開始する方に関してのみ提出すれば問題ありません。

副業を始めたら青色申告の手続きも行いましょう

副業が個人事業、不動産所得または山林所得の場合には、青色申告承認申請書を提出することで使える節税策が増えます。

特に、複式簿記による記帳を行い、かつ、貸借対照表も作成して確定申告時に税務署に提出すると、65万円の青色申告特別控除というかなり大きな節税メリットを享受することができます(副業が不動産賃貸業による不動産所得の場合には10万円のこともあります)。その他にも少額減価償却資産の特例や赤字の3年間の繰越(純損失の繰越)など、多くのメリットがあります。

※赤字は会社への副業バレと関連するので、繰越や損益通算をして節税するときはよく税理士に相談しましょう。節税できたけど、会社に副業がバレる場合には、節税を避けた方が良いこともあるのです。

青色申告は、納税者にとってかなり有利な制度ですので、副業で開業したら是非行っていただきたい手続きですね。

なお、提出期限は基本的には開業から2ヶ月以内と覚えてくださいませ。個人事業の開業届よりは1ヶ月ゆとりがあることになります。

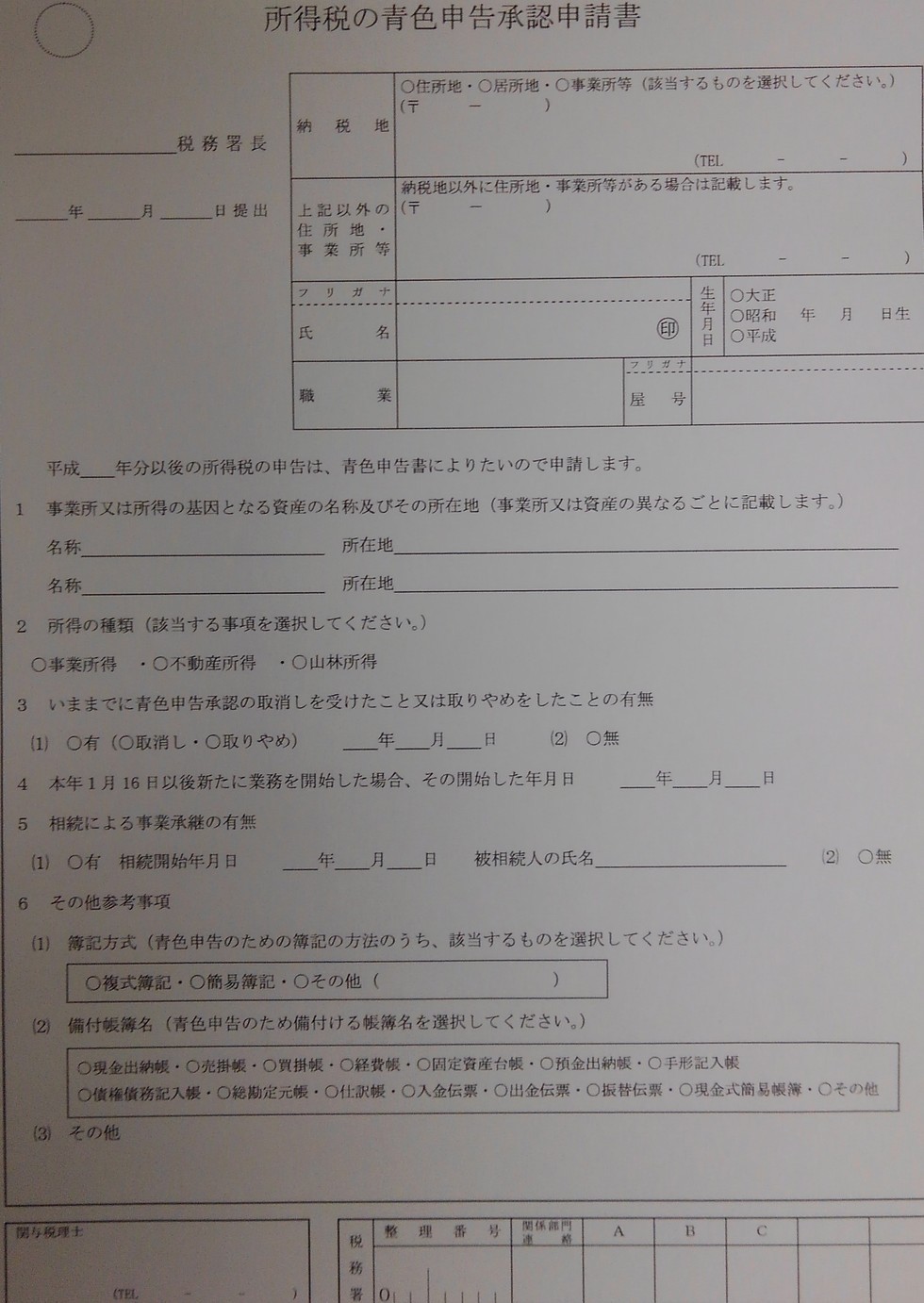

まずは以下の青色申告承認申請書の写真をご覧ください。

青色申告承認申請書の実物の写真です。節税のために忘れずに提出しましょう。

青色申告承認申請書の書き方

副業を開業した場合に提出して欲しい青色申告承認申請書ですが、書き方の内、一番の注意点は何年分以後の所得税の申告に関して、青色申告書により申告するのかという部分です。今年開業して、今年分の副業所得から青色申告で申告するのであれば、今年の年を記入してください。

確定申告書自体は翌年に提出するのですが、あくまでも今年の年を記入するのです。

「簿記方式」、つまり記帳の方式を選択するのですが、基本的には複式簿記で記帳して最大限の節税をしたいので、複式簿記を選択しましょう。

「備付帳簿名」に関しては、現金出納帳、売掛帳、買掛帳、固定資産台帳、預金出納帳、総勘定元帳、仕訳帳あたりは選択しておきたいところです。

なお、屋号名の口座が欲しい方は、青色申告承認申請書でも開業届と同様の屋号名を記入してください。

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書

ここまででご説明しました開業届と青色申告承認申請書の2つの書面の提出手続きを済ませれば、副業で起業された方としては、ひとまずは安心して良いと言えるでしょう。しかし、ケースによっては、ここから先の書面も提出も必要となります。

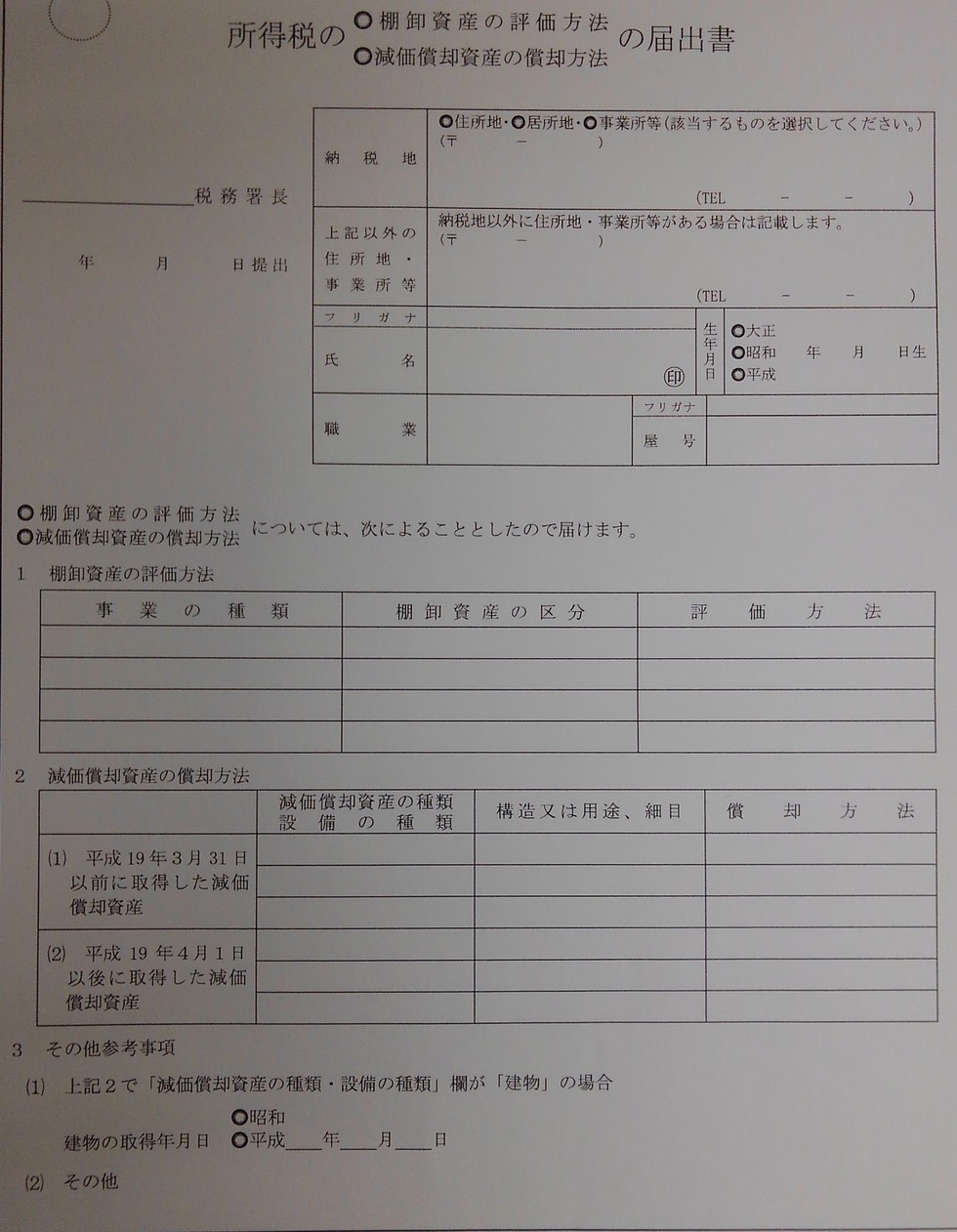

まず、「所得税の棚卸資産の評価方法の届出書」と「所得税の減価償却資産の償却方法の届出書」という書面に関しての提出を検討しましょう。両者は下記の写真をご覧となればおわかりになるように、同じ形式の書面となって、1つにまとまっています。

「所得税の棚卸資産の評価方法の届出書」については、在庫を抱える商売を行う場合で、最終仕入原価法と言う方式以外の評価方法で期末棚卸高を計算したい場合に提出しなくてはなりません。最終仕入原価法で多くの場合は問題ありませんので、提出されるケースは少ないのですが、インフレ時やデフレ時には他の方法を採用した方が有利なこともあります。なお、提出期限は事業開始した年の確定申告期限(翌年3月15日)となります。

「所得税の減価償却資産の償却方法の届出書」に関しては、こちらの提出手続きを済ませて定率法という償却方法を採用した方が短期的には節税できることが多々ございますので、提出を検討したい届出書です。提出しない場合は、毎月均等額を償却していく定額法という減価償却方法が採用されます。少々小難しい話ですが、所得税法では超過累進税率と言う制度が採用されているため、定額法でコツコツと減価償却費を計上した方が最終的には税金が安くなるケースも多くあります。税理士によく相談したいところですね。

これらの書類に関して提出するかどうかは非常に判断が難しいので、可能な限りは税理士事務所(会計事務所)に相談しましょう。

棚卸資産の評価方法の届出書・減価償却資産の償却方法の届出書の実物の写真です。

棚卸資産の評価方法の届出書の書き方

棚卸資産の評価方法の項目のところに、「事業の種類」や「棚卸資産の区分」、「評価方法」を記入してください。

「事業の種類」には、小売業や製造業といった副業の仕事内容を記入しましょう。「棚卸資産の区分」には、仕入れたものであれば商品と記入し、自己で製造した物であれば製品と記入しましょう。

こちらの書面の提出手続きが提出期限内に行われていない場合は、強制的に最終仕入原価法により評価しなくてはなりません。

減価償却資産の償却方法の届出書書き方

減価償却資産の償却方法の届出書に関しては、「減価償却資産の種類、設備」の欄には、器具備品、建物、車両運搬具などの固定資産の勘定科目名を記入しましょう。

「構造又は用途、細目」の欄には、木造とか営業用となどと記入しておけば大丈夫です。

あとは、「償却方法」で定率法にしたい固定資産に関してはそのまま「定率法」と記入してください。ただし、建物に関しては定率法は認められませんのでご注意ください。あくまでも法定償却方法である定額法で減価償却費を計算することになります。

こちらの届出書の提出手続きが行われていない場合は、強制的に定額法で償却が行われることとなります。

「開業届」は強制的に提出しなくてはならない書面であり、「青色申告承認申請書」もほとんど提出した方がお得という書類ですが、その次に提出が必要か不要かを検討しなくてはならないのが、こちらの「所得税の減価償却資産の償却方法の届出書」と言うことができるでしょう。

副業の開業時に行っておきたい給与関係の手続き

副業(兼業)としてサイドビジネスを開業する場合、最初から人を雇用するケースは少数です。特に不動産投資のようなサイドビジネスの場合は大変稀ということができるでしょう。

しかし、中には最初から正社員もしくはアルバイトスタッフを雇う方もいらっしゃいます。そのような場合には、源泉所得税に関連する手続きが必要となります。ここからご説明する書面も開業届と一緒に提出してしまいましょう。

副業の事業で従業員を雇用するなら給与支払事務所等の開設届出書の提出をする

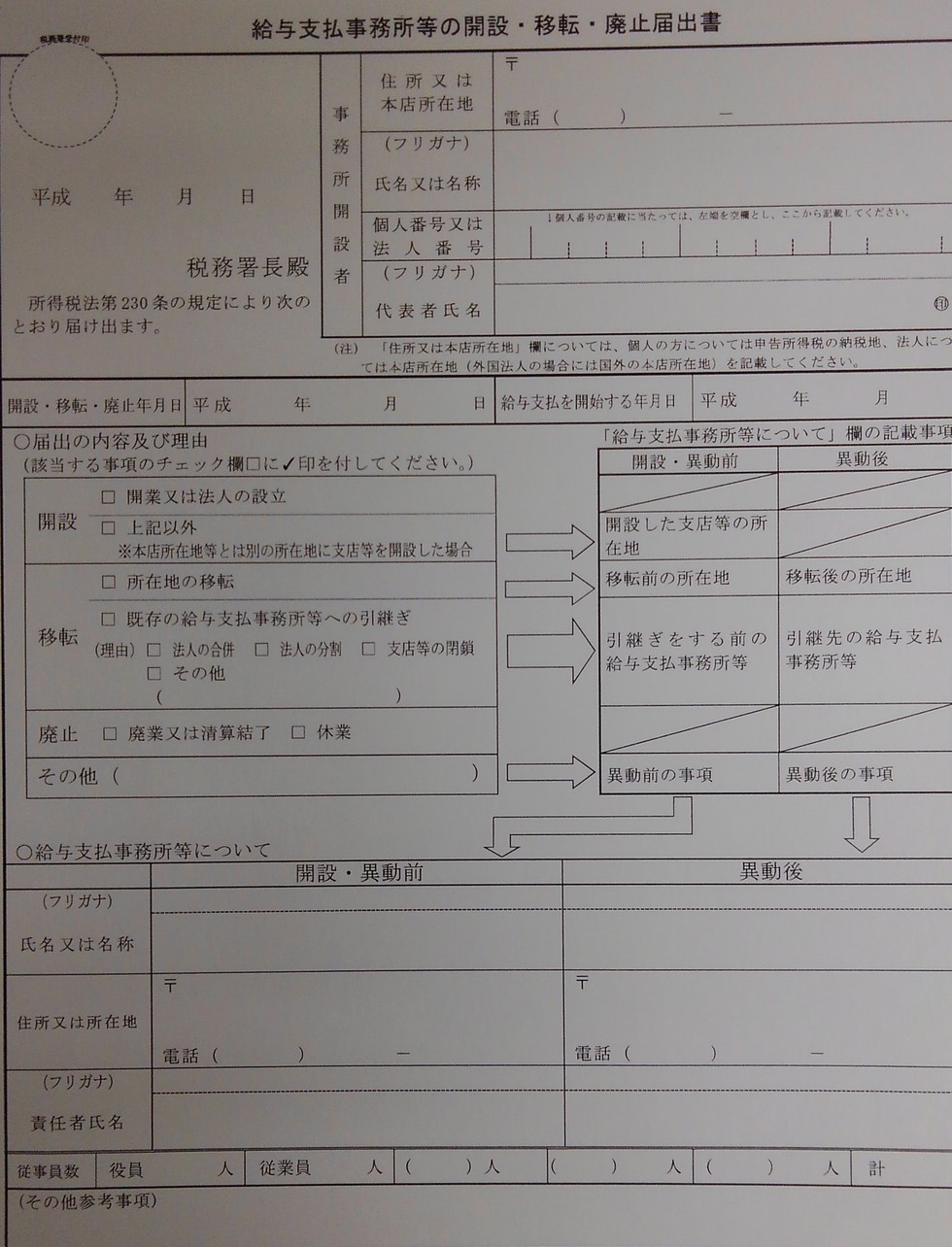

副業であっても、個人事業や不動産投資業を開業した場合で、従業員を採用したら「給与支払事務所等の開設届出書」は提出しておきましょう。将来的に雇用する予定の場合に、とりあえず提出しておいても大丈夫です。人を雇用しないなら提出してはならない、ということはないのです。

こちらを提出しておくと、税務署が源泉税を納めるための納付書を送ってくれるようになります。原則的には、その月に控除して預かった源泉税を翌月の10日までに税務署に納めることになります。

なお、個人番号(マイナンバー)のご記入も忘れないようにご注意ください。

給与支払事務所等の開設届出書の実物の写真です。副業であっても、開業後に従業員の採用をするなら必要な手続きです。

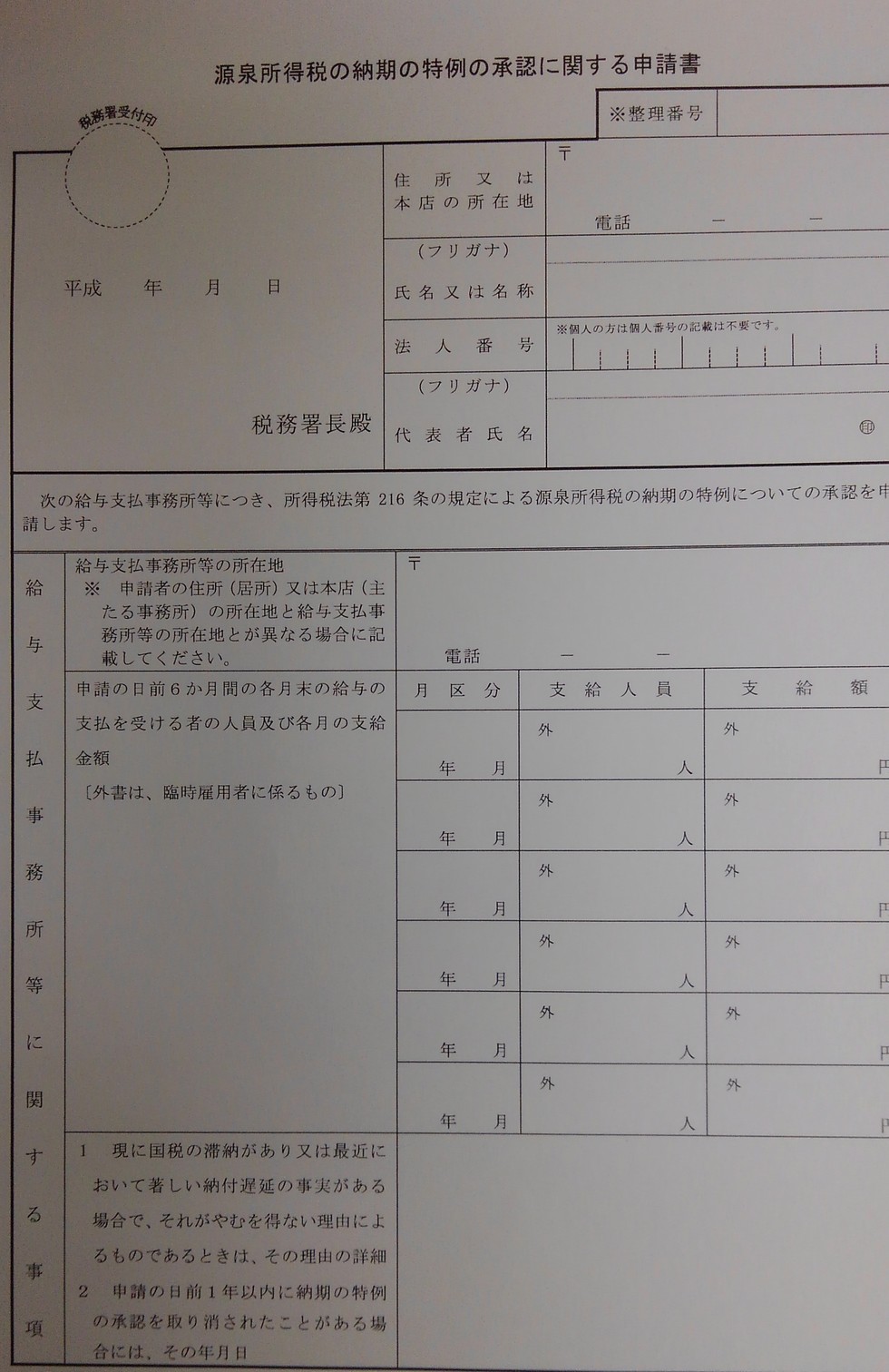

源泉所得税の納期の特例の承認に関する申請書を提出すると、納税手続きが楽になる

従業員の雇用をするのであれば、個人事業等の開業時に行いたい手続きの1つが「源泉所得税の納期の特例の承認に関する申請書」の提出手続きです。こちらも「開業届」などと一緒に税務署へ提出してしまいましょう。

こちらの申請書の提出手続きが済みますと、その提出した月の翌月以降に控除した源泉税に関しては、6か月分をまとめて1月20日と7月10日までの間に納めることができるようになります。

1月から6月の間に預かった源泉税は7月10日までに納めることになります。

7月から12月の間に預かった源泉税は1月20日までに納めることになります。

副業で起業された方は本業の会社のお仕事でも忙しくされていると思います。それだけに、毎月源泉税の納税を行うのは手間ですので、半年に1回の納付で済むように、こちらの申請書は提出したいところです。

資金繰りの観点からも、少しでも納税を遅らせることができるということは有利に働きます。

源泉所得税の納期の特例の承認に関する申請書の実物の写真です。

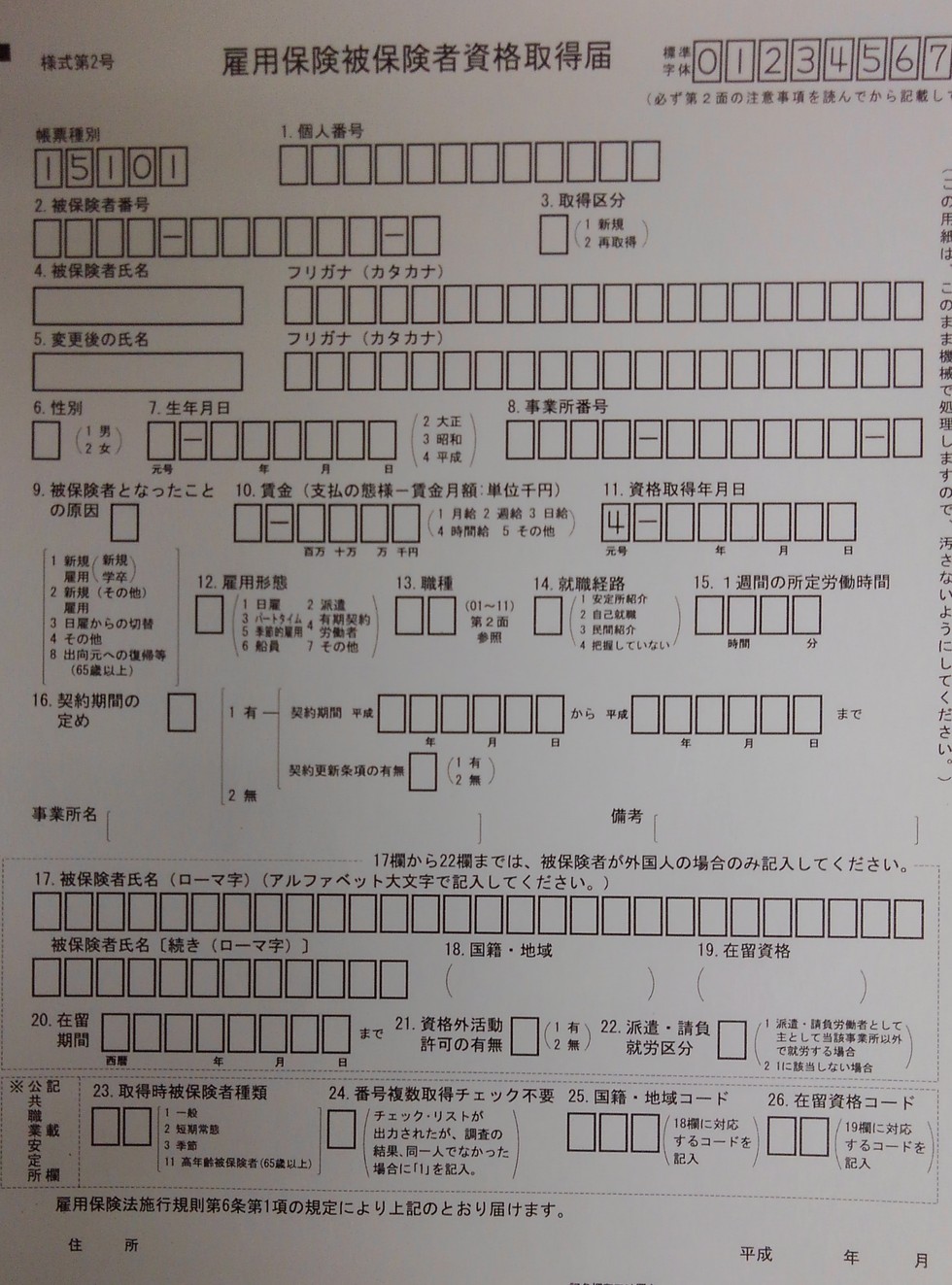

副業でも、開業して人を雇ったら、労災や雇用保険の手続き、社会保険や厚生年金の加入手続きも行いましょう。

人を雇用すると労災や雇用保険に従業員に加入してもらう必要があります(雇用保険は勤務時間が少ない場合は加入資格はありません)。

また、従業員の人数が5人以上となると社会保険(健康保険)や厚生年金に加入させなくてはいけなくなったりもします。副業・兼業の場合には、中々そこまで人を採用するケースは少ないとは思うので非常に稀ではありますが。

いずれにしても、副業で起業した場合には、労働保険や社会保険などに関しても加入手続きをする必要があるかどうか、よくご検討ください。

ただ、上記で稀と書きましたように、保険関係に関しては、副業の開業時には手続きをしなくても良いことがほとんどと言えるでしょう。多くの方は税務署への提出書類のことだけを気にしておけば大丈夫だと言えますね。

雇用保険被保険者資格取得届の実物の写真です。対象者を採用した場合にハローワークに提出する書類です。

副業の開業時の届出書・申請書のまとめ【副業の開業手続き一覧表】

副業で事業所得や不動産所得を得るようになった場合の必要書類に関して、提出の必要・不要を判断する一覧表を作成したのでご参考となさってください。

この表を見ると、副業として事業所得または不動産所得を得るビジネスを開始した場合に何を提出すれば良いのかがわかります。

| 個人事業又は不動産賃貸業を開業して、従業員がいないケース | 個人事業又は不動産賃貸業を開業して、従業員がいるケース | |

|---|---|---|

| 開業届 | 提出する | 提出する |

| 青色申告承認申請書 | できる限り提出する | できる限り提出する |

| 棚卸資産の評価方法の届出書 | 有利になるのであれば提出する | 有利になるのであれば提出する |

| 減価償却資産の償却方法の届出書 | 有利になるのであれば提出する | 有利になるのであれば提出する |

| 給与支払事務所等の開設届出書 | 提出不要 | 提出する |

| 源泉所得税の納期の特例の承認に関する申請書 | 提出不要 | 提出する |

| 従業員の労災への加入 | 加入手続きは不要 | 加入手続きが必要 |

| 従業員の雇用保険への加入 | 加入手続きは不要 | 加入義務を検討(就業時間等による) |

| 従業員の社会保険への加入 | 加入手続きは不要 | 加入義務を検討(就業時間や従業員人数による) |

| 従業員の厚生年金への加入 | 加入手続きは不要 | 加入義務を検討(就業時間や従業員人数による) |

開業手続きを行う時だけ副業バレ対策・確定申告相談室に相談するのもOK!

副業の個人ビジネスの開業時に開業手続きや開業届の書き方などでお悩みになられる方は大勢いらっしゃいます。そのような方々から、良く受けるご質問があります。

「開業手続きについて相談したいから、副業がばれない方法のガイド(電話やメールで相談可能)の取得申し込みをして相談することは可能なのか?」というご質問です。

こちらに関しては全く問題ないので、ご安心してご相談くださいませ。

なお、副業バレに関しては冒頭でも説明しましたように、開業届を出すことと、副業が会社にばれることは関係せず、開業届を出してもばれないので、副業禁止の会社の方々はご安心ください。

個人で事業を開業すると、どうしてもすぐに営業や売上に目が行きがちですが、税務署等への開業手続きも大変重要であり、ここでミスしてしまうと大きく損をしてしまうこともありますので、そのあたりもしっかりと処理してくださればと存じます。そして、副業起業家の皆様のビジネスができる限り早く軌道に乗ってくれれば大変うれしく存じます。

副業バレ防止のガイドブックの取得

当サイトでは、会社員の副業が会社にバレる原因、住民税の普通徴収、確定申告、無申告のリスクについて、税理士が実務経験をもとに解説しています。

当税理士事務所が作成した「副業がばれない方法」を記載したガイドブックも人気となっております。

副業、サイドビジネスに関しては、お気軽にお問合せください!

お問合せ・ご相談は、お電話又はフォームにて受け付けております。

受付時間:9:00~18:00(ガイドご購入者様に関しては、ほとんどの日において、18時以降も電話質問可能です)

定休日:日曜・祝日

※会社に知られないようにすることは、ご自身の個人情報を守る観点からも望ましいとも思っておりますが、税務署に対しては必ず確定申告しましょう。「税務署に知られないようにして税金を支払わないようにする」というのは違法ですし、そもそも無理なので、申告納税はしてください。

副業のお問合せはこちら

副業バレ対策・確定申告相談室メニュー

当事務所の代表税理士齋藤一生が監修した「経費で落とせる領収書(成美堂出版)」でございます。合法的な経費計上に関する知識も豊富な税理士事務所でございます。