会社員の副業が会社にバレる仕組みを、住民税・普通徴収・年末調整・支払調書・確定申告の観点から税理士が解説します。

副業収入が20万円以下の場合、赤字の場合、無申告になっている場合など、よくある不安や誤解について、実務に即してわかりやすく整理しています。

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜午前・日曜・祝日 |

|---|

副業とは何か。

副業には法的に定められた定義は存在しません。しかし、副業と言う用語や、似た用語の概念はある程度共通していると言えます。こちらのページでご確認くださいませ。

「副業とは何か?」という問題に関して、こちらのページで説明したいと思います。つまり、副業の定義と言うことですね。

副業という用語に関しては、法律の条文で意味が固定化されているようなことはありませんが、一般的にどのような仕事が副業と捉えられているのかは知っておきたいところです。副業と兼業、複業、ダブルワーク、サイドビジネス、週末起業などの違いに関しても説明しております。

こちらのページでは、副業かどうか曖昧な部分に関して、「どこまでが副業なのか」に関しても検討し、説明いたします。一般的に認められていない副業、認められている副業に関しても後半で説明しています。

会社の就業規則で書かれている副業の定義とはどのようなものなのか、どこまでが副業と認定されそうなのかに関して、ある程度は理解できるようになっておきたいものです。

もちろん、やろうとしている仕事が副業に該当するかどうかは会社に確認するのが一番早いですが、それをすると副業が会社にばれるので、やはり聞かずして、ある程度ご自身で予測できるようにしておきたいものですし、そのためにこちらのページをご確認ください。

当税理士事務所では、副業をされている方、一人一人の状況をヒアリングして、最適なアドバイスをお送りさせて頂いております。まずは、副業とは何かをご説明し、皆様のお仕事が副業にあたるかどうかを確認いたします。

副業、兼業、複業、サイドビジネス、ダブルワークの違い

副業と兼業の違いや、副業と複業の違いについて考えられたことがある方もいると思います。副業には似た言葉が多くあります。副業、兼業、複業、サイドビジネス、ダブルワークなどですね。

こちらも定められた統一的な定義は存在しませんが、一般的な概念を説明したいと思います。

1.副業・・・本業以外の業務のこと。本業がメインで、副業は本業ほどの労力はかけずに行っているというイメージが持たれています。本業が給与収入で、副業が事業収入やアルバイト収入であったりします。

2.兼業・・・本業以外の業務のこと。副業と兼業の違いは、兼業の場合は、両方の業務に力を入れているという概念を持っているということです。「副」ではなく「兼」という漢字が使われていることからも、メインとサブの関係ではなく、並列の関係の場合に兼業と表現されることが多くなります。なお、一般的には、片方の収入は勤務先からの給与収入である場合に兼業と言われることが多くなりますが、必ずしもそうではありません。

3.複業・・・複業は文字通り複数の仕事を行っている状態を指します。あまり使わない言葉ですし、かなり曖昧で、使う人により意味合いも異なりますが、事業型の業務を複数行っている場合に用いられることが多いのではないでしょうか。

4.サイドビジネス・・・サイドビジネスとは副業のひとつの形ですが、一般的に、サラリーマンやOLなどの会社員の方が別途行う個人事業(個人ビジネス)のことを指します。ウェブを使ったビジネスや業務委託を受けて行うコンサルタントとしての活動もサイドビジネスと言えます。

5.ダブルワーク・・・ダブルワークについては、サイドビジネスとは異なり、個人事業(個人ビジネス)ではなくて、アルバイトやパートを行うことを指します。本業がある方が、アルバイト収入を得るのもダブルワークと言えますし、本業と言うメインの仕事はないけれど複数のアルバイト先で働いているという状態のこともダブルワークと表現されます。

これだけ色々な用語があり、違いもややこしいのですが、正直なところ、「副業」の表現で全ては網羅されるので、ほとんどのケースで副業という言葉が使われます。

週末起業に分類される副業

週末起業と言う用語もあります。こちらも副業の一つの種類です。

こちらは、会社員の方が、平日は会社で働いているものの、週末だけ副業をすることを指します。ただ、この副業の種類は、サイドビジネスであることが一般的です。週末にアルバイトしても、当然、週末起業とは言いません。

「起業」という言葉が入っていますからね。

就業規則の副業の意味

副業や兼業の一般的な意味はわかったとしても、各々の会社員の方(サラリーマン・OL)の勤務先の就業規則の副業禁止規定の副業の定義とはズレが生じることもあります。

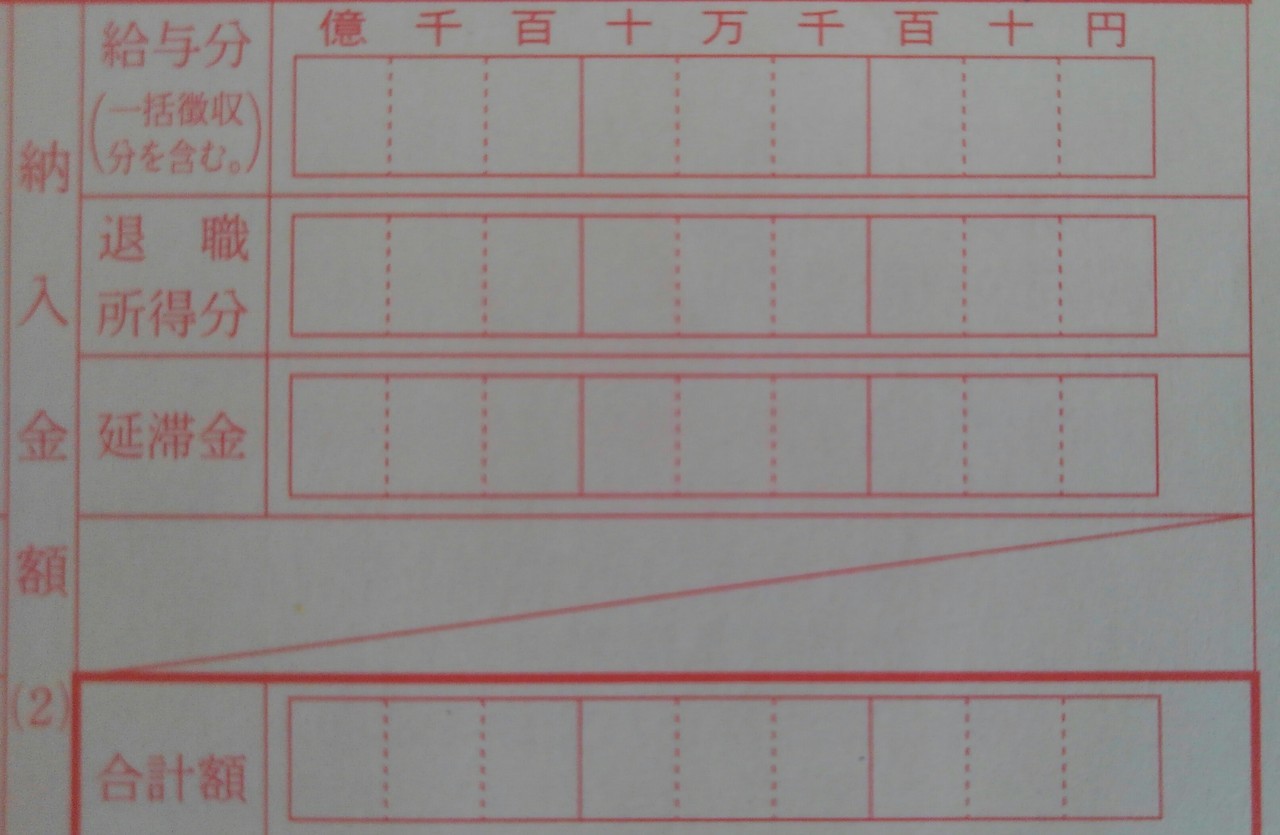

なお、副業がばれる主たる原因は、住民税の金額の増加です。下記の住民税の納付書を使って会社が社員の住民税を市役所や区役所に納税します。

従業員ごとの住民税額も、別の書面によって把握できるのです。そこで、住民税額があまりにも大きい社員がいると、副業・兼業をしているのではないかと思われるのです。我々は副業をされている方へ向けたコンサルティングの過程で、会社に副業の住民税が請求されないようにする方法を個別にアドバイスさせていただいているので、ほとんどの場合には、会社にばれるリスクを無くすことができますが。

いずれにしても、一般的には、どのようなものが就業規則で規定されている副業・兼業などに該当するのか、次の項目以降で検討してみましょう。

会社に副業の住民税が請求され、納める住民税額が増加しすると副業がばれます。副業バレ対策・確定申告相談室では、副業の住民税が会社に請求されないようにします。万一、副業禁止の会社にばれた場合でも、会社が考える副業の定義(副業とは何か)の対象外となる副収入を得ただけであれば、問題とならずに済むでしょう(しっかりと対策すると、まずばれませんのでご安心ください)。

副業に該当する副収入の事例

副業とは何かを考えると、曖昧なケースもありますが、下記のような業務はおそらく副業に該当すると考えられます。

・他の事業者に雇用されて行うアルバイトやパート

・他の事業者から受注して行う仕事(例えば、データ入力やコンサルタント活動など)

・収益の獲得を目的として、サイドビジネスとして行うネットビジネス(例えば、アフィリエイトやせどりなど)

・サイドビジネスとして行う販売業や仲介業

会社の就業規則においては、サイドビジネスの禁止規定は存在せずに、「他者から雇用されて行う副業」のみを禁じていることもあります。禁止される副業の定義は、会社によって異なってくるのです。

また、ネットビジネスの副業などは、間違っても会社から貸与されているパソコンで行ってはなりません。非常に危険な行為と言えます。

副業に該当しない副収入の事例

副業・兼業と投資行為は異なります。そのため、以下のようなものは基本的には副業には該当しないと考える会社が多数となります。

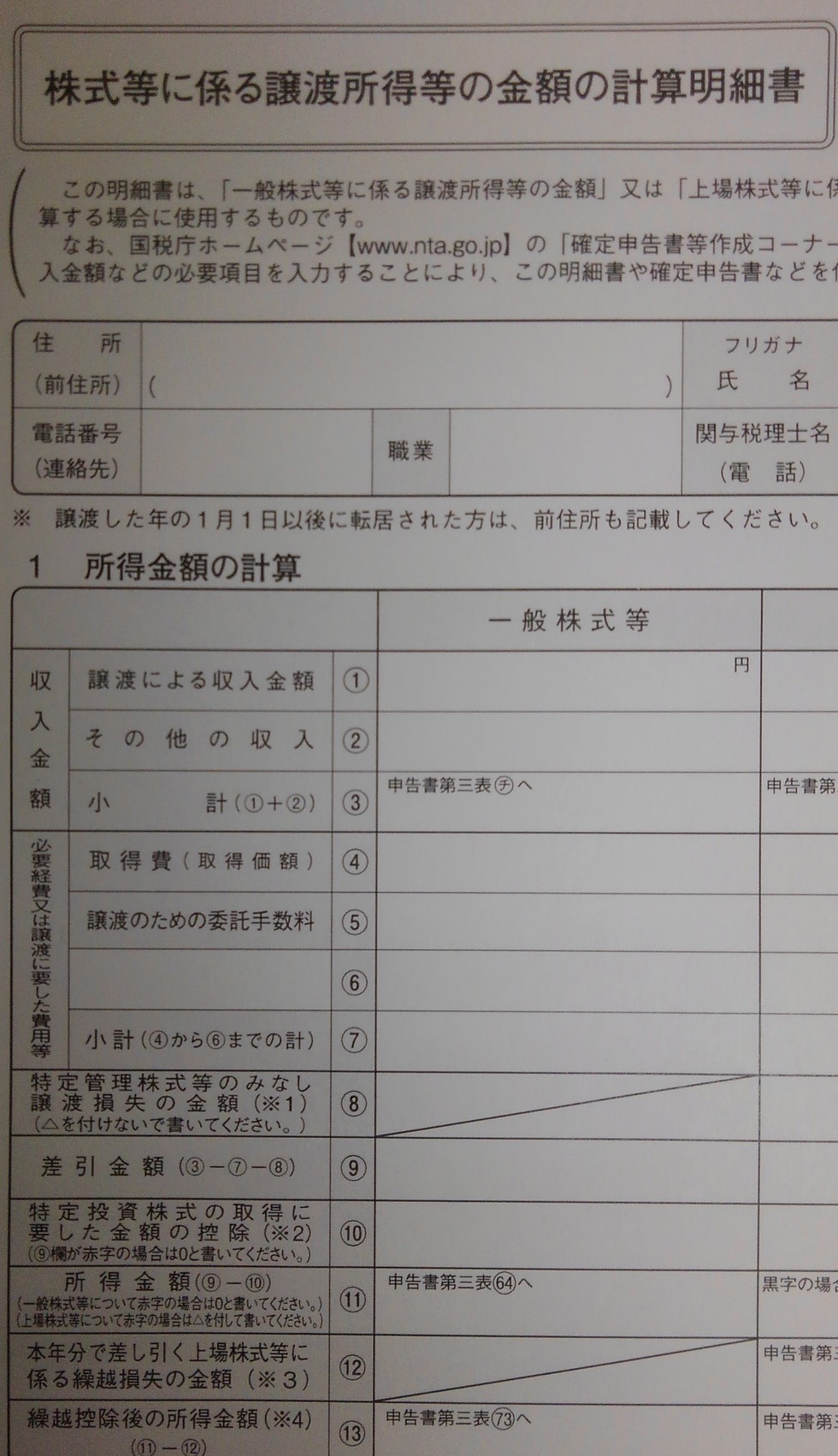

・株式投資行為(副業で株式投資した場合は、下記の譲渡所得等の金額の計算明細書を確定申告の際に提出してください)

・投資申告への投資(現物の株式投資を多くし過ぎることに難色を示す会社が稀にあっても、投資信託自体を禁じる会社はないのではないでしょうか)

・FXに該当する投資(取引量と金額があまりに大きくなると会社から副業とみなされることもあるようです)

・相続した不動産の賃貸業務(相続したものに関しては、認められるでしょう)

・ボランティアで得た謝礼金(地域のボランティア活動に出て少しの謝礼金を受け取った場合などは、基本的には副業・兼業とはみなされないでしょう)

・生命保険からの一時金の受け取りなど(生命保険の解約返戻金などは、所得が出れば申告が必要ですが、当然にして、副業の収入とは言えません)

・ギャンブルから生じた儲け(競馬やパチンコから生じた所得についても副業とは言えません)

投資行為、ボランティア行為、一時的に生じた労働を伴わない所得、ギャンブルから生じた所得は、副業とは言えないでしょう。ただし、あまりにも頻繁に株式売買を繰り返して、業務に支障が出るような場合には、注意を受けることもあり得ます。

また、名目だけをボランティアに対する謝礼金としても、頻繁に繰り返され、金額も大きく、あきらかに稼ぐことを目的としている場合には、副業とみなされる危険性があると考えられます。

投資行為による収入は、副業とは一般的に考えられず、就業規則でも禁止されていないことが多いでしょう。

副業に該当するかしないか、曖昧なものの事例

ご自身の勤務する会社の副業の定義に該当するかどうか、判断がつきにくい副収入としては、次のようなものが考えられるでしょう。一体どこまでが副業に該当するのかと、最も皆様を悩ませる種類の副収入です。

・相続ではなく、自己で購入した不動産から生じる家賃収入(賃貸物件の数により、副業とみなされる可能性があります)

・携帯電話(スマホ)を利用して、ポイントサイトで得た収入(業務時間外に、少額を得るのであれば、あまり問題視されないでしょう。ただし、金額が大きくなり、会社にバレると注意されることもあるかもしれません)

・趣味の延長線上で単発的に得た収入(写真が趣味で、たまたま写真が売れた場合などは、禁止されている副業とはみなさない会社が多数です。ただし、頻度と金額が高いと、危険性が出てきます)

・不用品をネットで販売した場合など(こちらが副業に該当するか否かのご相談は多いのですが、ご自身で使われた衣服をたまたま販売したような場合には、基本的には副業にも該当せず、申告の対象ともならないでしょう)

・取引量が非常に多いFX投資、株式投資(こちらは、前の項目でも記載した通りで、取引量と金額が大きくなると認めてもらえない可能性が出てきます)

・家業を軽度に行って得る収入(こちらは非常に微妙ですが、公務員でも会社員でも、家業の軽度な手伝いに関しては認めてもらえることが多くあります)

最も判断が難しいのは、不動産投資に基づく家賃収入の獲得でしょう。基本的には、不動産投資は副業と言うよりも、投資行為ですので、認められている会社がほとんどです。

ただし、副収入に対しての理解が非常に低い会社の場合には、注意を受けることもあるようです(滅多にありませんし、投資行為だと言い切って良いと私は思いますが)。

公務員の方の場合には、賃貸物件の件数が多いと、禁止されることもあるようですし、実際に処分を受けた事例もあります。これは公務員の方が相当派手に不動産投資を繰り返したケースです。

なお、不動産収入を獲得すると、以下の不動産賃貸収入の内訳表を書いて、確定申告書と一緒に税務署に提出しなければなりません。ただし、会社は内訳を知ることはできません。

副収入として賃貸収入を得ている場合は、こちらの記入が必要です。青色申告の場合は、若干書式が変わりますが、記載内容はほとんど同じです。

収入を得ずに行う仕事は副業に該当するか否か?

副業とは何か、どこまでが副業か、という議論をする上で、必ず挙がってくる論点があります。

それは、「収入を得ないで行った仕事は副業に該当するか否か」という論点です。友人の会社の仕事を手伝っているが収入は得ていない場合や、個人ビジネスを行っているが準備段階であって収益は得ていないというケースです。

これはあくまでも私見が入っていますが、収入の獲得の有無に関わらずに、業務を行っている以上は副業・兼業と判断される可能性が高まると思います。

収入を得ないので住民税の影響が出ないので会社にはバレないでしょうし、万一バレても収入を得ていないが故にペナルティーが小さくなる可能性は高まると思いますが、やはり、収入の有無に関わらずに副業の概念には当てはまるのではないかと考えております。

副業に該当してもしなくても、バレない方が良い

副業に該当したとしても、副業に該当しないとしても、もしくはそれが曖昧であったとしても、会社に副収入の存在を知られること自体には、デメリットはあってもメリットはほとんど存在しないと言えるでしょう。

仮に副業ではないとしても、やはり会社にはばれないようにしておくのが得策ということがでいます。

副収入を得ていることで、上司が妙な先入観を抱いて、「会社の仕事に集中していない」、「会社の仕事を二の次にしている」と考えてしまったり、もしくは嫉妬をされるようなリスクもあるのです。

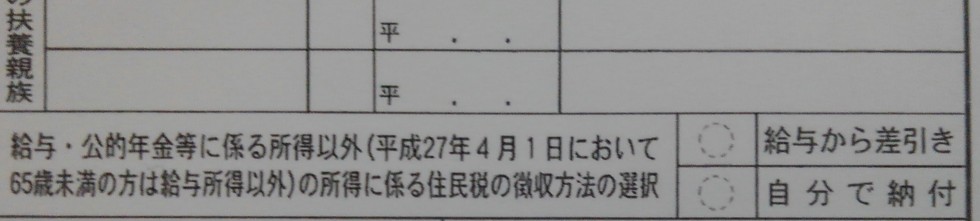

そのため、きちんと会社にばれないような住民税対策をして、秘密にするべきと考えられます。社会保険からばれるリスクがある副業もありますが、それは稀と言えるでしょう。

自分で納付するを選択することは、副業がばれないようにするために最低限必要な作業です。

副業の定義のまとめ

副業とは何か、副業の定義とは何かをこちらのページで説明いたしました。

1.副業とは、本業以外の事業収入(不動産収入)やアルバイト収入を得ること。

2.副業、兼業、複業、サイドビジネス、ダブルワークの細かい定義は異なるが、副業と言う言葉ですべてをまとめて表現することが多い。

3.就業規則で認められる副業、認められない副業、認められるか否か曖昧な副業を理解してから副業を選択したい。

4.実際に収入を得ているか否かに関わらずに、仕事をしている時点で、副業と認定されると考えた方が良い。

5.副業がばれることにはデメリットしかないので、ばれないように対策することが重要である。

こちらのページを最後までご覧くださり、誠にありがとうございました。こちらのサイトは副業に関して、特に副業の会社バレに関しては非常に詳しく書かれているため、可能な限り全てご覧くださいませ。かなり濃い内容となっていますので、後になって何度も読み返してくださればと思います。

「面倒だけど全て印刷しておいたら、後々に非常に役立った」というありがたいお声も頂戴しております。内容も次々に拡充してまいります。

副業バレ防止のガイドブックの取得

当サイトでは、会社員の副業が会社にバレる原因、住民税の普通徴収、確定申告、無申告のリスクについて、税理士が実務経験をもとに解説しています。

当税理士事務所が作成した「副業がばれない方法」を記載したガイドブックも人気となっております。

副業、サイドビジネスに関しては、お気軽にお問合せください!

お問合せ・ご相談は、お電話又はフォームにて受け付けております。

受付時間:9:00~18:00(ガイドご購入者様に関しては、ほとんどの日において、18時以降も電話質問可能です)

定休日:日曜・祝日

※会社に知られないようにすることは、ご自身の個人情報を守る観点からも望ましいとも思っておりますが、税務署に対しては必ず確定申告しましょう。「税務署に知られないようにして税金を支払わないようにする」というのは違法ですし、そもそも無理なので、申告納税はしてください。

副業のお問合せはこちら

副業バレ対策・確定申告相談室メニュー

当事務所の代表税理士齋藤一生が監修した「経費で落とせる領収書(成美堂出版)」でございます。合法的な経費計上に関する知識も豊富な税理士事務所でございます。