会社員の副業が会社にバレる仕組みを、住民税・普通徴収・年末調整・支払調書・確定申告の観点から税理士が解説します。

副業収入が20万円以下の場合、赤字の場合、無申告になっている場合など、よくある不安や誤解について、実務に即してわかりやすく整理しています。

受付時間 | 9:00~18:00 |

|---|

定休日 | 日曜・祝日 |

|---|

副業にかかる税金はいくら?

副業をするといくらの税金がかかるのでしょうか。

こちらのページを最後までご覧いただくと、大体の副業・兼業から発生する税金の金額が把握できるようになるかと思います。下記に一覧表も載せておきましたが、副業の税金が思った以上に高いと感じられる方もいらっしゃるでしょう。なお、この点に関しては、事業所得・雑所得・不動産所得などであれば、しっかりと必要経費を計上して副業にかかる税金を節税しましょう。

副業からどのような種類の税金がかかるのかと言いますと、基本的には所得税、復興特別所得税、住民税、事業税、消費税という4つの税金がかかるとお考えください。ただし、事業税は副業が雑所得の場合にはかからない税金となり、消費税に関しても一定規模以上(1,000万円超)の売上がない場合で、かつ、インボイス登録してない場合はかからないこととなります。

副業を行う上では、どのような税金をいつまでに、いくら支払わなくてはならないのかを把握しておくことが大切で、そのために納税資金を計画的に貯めていきたいところです。

ちなみに、副業が10万円、50万円、100万円、150万円、300万円、500万円、1,000万円の所得の場合の税金がいくらかになるかは、以下の表にまとめておきます。具体的にかかる税金の内容はそれ以降に説明しておきます。

※雑所得で申告する場合は事業税はかかりません。

※免税事業者を前提とし、消費税はかからないものと仮定します。

※本業の年収は500万円、所得控除は140万円と仮定します。

※復興税は少額のため、含みません。

| 副業で稼いだ金額(所得) | 所得税額(復興税含む) | 住民税額 | 事業税額 | 合計税額 |

| 10万円 | 1万円 | 1万円 | 0円 | 2万円 |

| 50万円 | 5万円 | 5万円 | 0円 | 10万円 |

| 100万円 | 10万円 | 10万円 | 0円 | 20万円 |

| 150万円 | 18.6万円 | 15万円 | 0円 | 33.6万円 |

| 300万円 | 48.6万円 | 30万円 | 0.5万円 | 79.1万円 |

| 500万円 | 89.2万円 | 50万円 | 10.5万円 | 149.7万円 |

| 1,000万円 | 235.8万円 | 100万円 | 35.5万円 | 371.3万円 |

副業に課税される所得税の計算

副業・兼業にかかる税金で最も代表的なものは、所得税と住民税です。副業から利益が生じている場合にはほとんど確実にかかってくる税金でもあります(副業のサイドビジネスの所得が20万円以下の場合には、住民税のみの申告を行うことができ、この場合は所得税を納めないことができます)。

両者の内、住民税の計算はさほど難しくないのですが、所得税に関しては少し複雑です。こちらの項目で副業から発生する所得税及び復興特別所得税の金額を概算でも構いませんので計算できるようになってくださればと存じます。

本業の金額によって、所得税率が変わる

所得税法では超過累進税率と言う課税の仕組みを採用しています。超過累進税率の下では、稼ぎが大きければ大きいほど、多くの所得税が課税されることになります。

そして、その稼ぎの大きさに関しては、本業の給与所得と副業の所得を合算して考えることになっています。つまりは、本業の所得が大きい人ほど、副業の儲けに対してかかる税率が大きくなってくるのです。

本業の年収が500万円の人と本業の年収が1,000万円の人が副業で300万円ずつ稼いだ場合には、1,000万円の人の方が、300万円に対して支払う税金が大きくなるのです。

副業にかかる税金を計算する手順としては、まずは本業のみであったものと仮定して確定申告書を作ってみることをお勧めいたします(国税庁の確定申告書作成コーナーに本業の源泉徴収票の情報を入力すると作成できます)。下の写真は、本業のみ存在したと仮定して作成した所得税及び復興特別所得税の確定申告書の写真でございます。

右側の列にある「納める税金」及び「還付される税金」の部分に金額が何も入っていないことがわかると思います。これは、会社員の方は既に年末調整で所得税額の過不足調整がなされているので、納める税金も還付される税金もないのです。

もしも本業のみを行っていて、かつ、他に申告する所得や所得控除もないのであれば、確定申告書を提出する必要もないのです。ここでは、あくまでも副業の税金の概算を割り出すために一度申告書を作成してみているだけのことなのです。

ポイントとなるのは、右上の「課税される所得金額」の部分です。こちらの金額に対して、所得税率がかけられるのですが、ここの金額が大きければ大きいほど、税率も大きくなるのです。次の項目で所得税率を確認してみましょう。

所得税率

所得税率は以下の表の通りとなります。上記の写真の2,265,000円が本業だけの所得の場合には、下記の算式で所得税額を計算します。

1,950,000円×5%+(2,265,000円-1,950,000円)×10%=129,000円

1,950,000円を超える部分に関しては10%となっているのですね。2,265,000円の場合は、全体に対する税率が10%となるのではなく、1,950,000円を超えた部分に関してのみ10%になるというところにご注意が必要でございます。

| 課税される所得金額 | 税率 |

|---|---|

| 1,950,000円以下 | 5% |

| 1,950,000円超 3,300,000円以下 | 10% |

| 3,300,000円超 6,950,000円以下 | 20% |

| 6,950,000円超 9,000,000円以下 | 23% |

| 9,000,000円超 18,000,000円以下 | 33% |

| 18,000,000円超 40,000,000円以下 | 40% |

| 40,000,000円超 | 45% |

副業の所得も合算して所得税額を計算する

次に、副業の所得も加算した所得税及び復興特別所得税の確定申告書の画像が以下にございます。今回は雑所得として申告する副業があったものとします。金額は400,000円ですね。以下の写真の左側の「所得金額」の中の「雑」というところに金額が載っています。

先ほど見た上の確定申告書よりも「課税される所得金額」が400,000円増加しています。

そして2,665,000円に対して税率が乗じられるのです。

この場合は、上乗せの400,000円部分は税率表の10%の範囲に入ってくるので、結果的には、副業の所得に対して課税される所得税は以下の40,000円となります。

この結果は、事業所得や不動産所得であったとしても変わりません。

副業にかかる所得税は、ここまで説明しましたように、本業の「課税される所得」を計算して、そこに上乗せで乗っかってきた副業の所得が税率のどの部分に該当するかを調べて、税率を乗じて計算するのです。少々複雑で難しくはありますが、一度理解すると簡単ではあります。

本業と副業を合算した所得税及び復興特別所得税の確定申告書がこちらです。

令和7年の税制改正により、年によって基礎控除額が変わりますので、その点はご自身で申告年の基礎控除額をご確認ください。

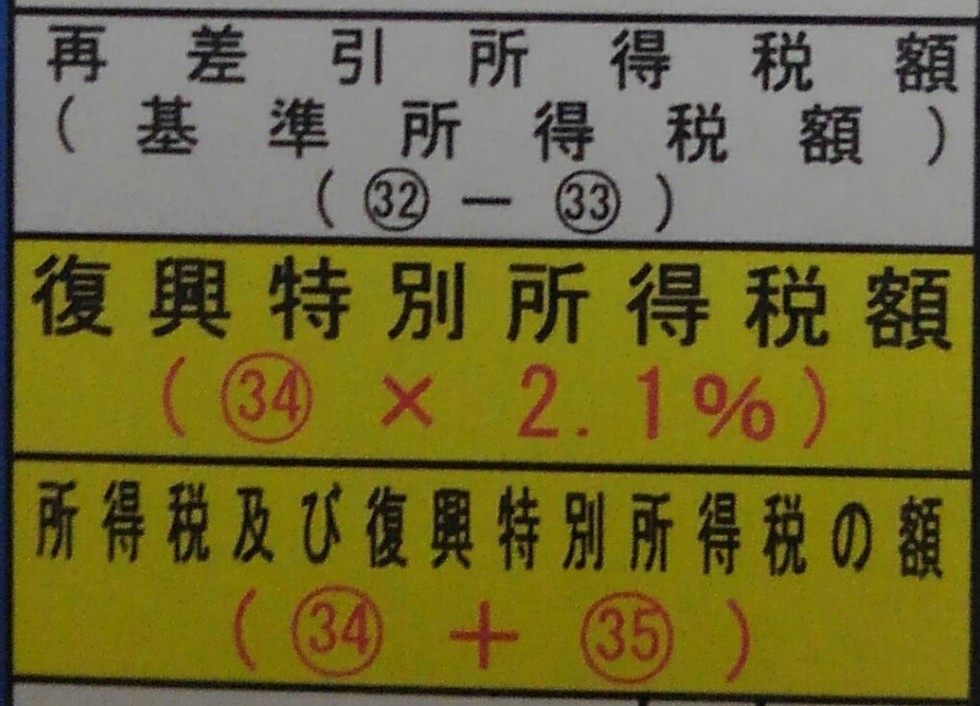

復興特別所得税は所得税額の2.1%

上記を読まれていて、40,000円の所得税が出るのだから、「納める税金」の部分も40,000円になるのではないかと思われた方も多いかと思います。

しかし、下にある確定申告書の一部の拡大図の画像をご覧いただけるとわかるのですが、復興特別所得税という税金があり、その税額が加算されるのです。税率は2.1%なのですが、所得に対して乗じるのではなく、所得税額に対して乗じるのです。

40,000円×2.1%=840円となりますが、端数切捨ての関係で800円となっています。

ですので、「納める税金」は、40,000円+800円=40,800円となっているのです。

復興特別所得税の計算はあまり難しくはなく、単純ですよね。小さな金額ではありますが、副業にかかる税金にはこのような税金もあるということはおさえておいてください。

復興特別所得税の拡大図

所得税の計算の流れ

「課税される所得金額」以降の税金の計算に関して説明しましたが、そこにたどり着くまでの計算の流れも説明したいと思います。

まずは「収入金額」が申告書の左上にありますが、こちらは給与の額面金額や副業の売上金額を記入します。

「所得金額」に関しては給与と副業のサイドビジネスでは、計算式が異なります。

給与の場合:

収入金額-給与所得控除=所得金額

副業の事業の場合:

収入金額-必要経費-青色申告特別控除=所得金額

※白色申告の場合や雑所得の場合には青色申告特別控除は使えません。

「所得金額」から「所得から差し引かれる金額(所得控除)」を差し引いたものが「課税される所得金額」となるのです。

所得税の納付期限

所得税及び復興特別所得税の納付期限は毎年3月15日となります。ただし、同日が土曜日もしくは日曜日の場合には、次の平日までに納めることになります。副業・兼業をされている方は、税金の納付期限にも十分に注意しましょう。

なお、副業から発生する税金が一定額以上の場合には、所得税及び復興特別所得税の年額の3分の1の金額を、確定申告後の毎年7月と11月に前払しなくてはなりません。これを予定納税制度と呼びます。前回の年額と同額程度の税額が発生するだろうと見込んで、その次の確定申告時に納める税金の一部を前払しなくてはならないのです。

副業に課税される住民税の計算

副業にかかる税金の金額がいくらになるのかを検討する上で絶対に外せないのが住民税の額です。

住民税の税率表は下記の表の通りです。

均等割の税額に関しては本業だけでも発生するので、副業に対して追加でかかる税金ではありません。問題は所得割です。所得割は市区町村民税と都道府県民税の合計で10%とおさえてください。

「課税される所得金額」のおおよそ10%の住民税が副業にはかかると考えましょう。

実際のところは、所得税の「課税される所得金額」と住民税の「課税される所得金額」では、計算過程が異なるので変わってはきます。ただ、大体は似たような金額になりますから、副業にかかる税金の概算を計算する上では、下記の単純な算式で税額予測を行います。

課税される所得金額×10%=副業にかかる住民税額

| 住民税の内訳 | 税率、税額 |

|---|---|

| 所得割額(市民税、特別区民税、町民税、村民税) | 課税標準×6% |

| 所得割額(県民税、都民税、府民税、道民税) | 課税標準×4% |

| 均等割(市民税、特別区民税、町民税、村民税) | 年額3,500円(居住地域により若干金額が異なる) |

| 均等割(県民税、都民税、府民税、道民税) | 年額1,500円(居住地域により若干金額が異なる) |

住民税の納付期限

副業にかかる住民税の納付期限は、普通徴収の場合と特別徴収の場合で異なります。

普通徴収の場合は、4分割で6月・8月・10月・1月に納めます。

特別徴収の場合は、6月から翌年5月までの間に、会社でお給料から天引きされます。

ただし、副業でサイドビジネス等をしていることを会社にばれないようにしたい方は、普通徴収を選択する必要があります。

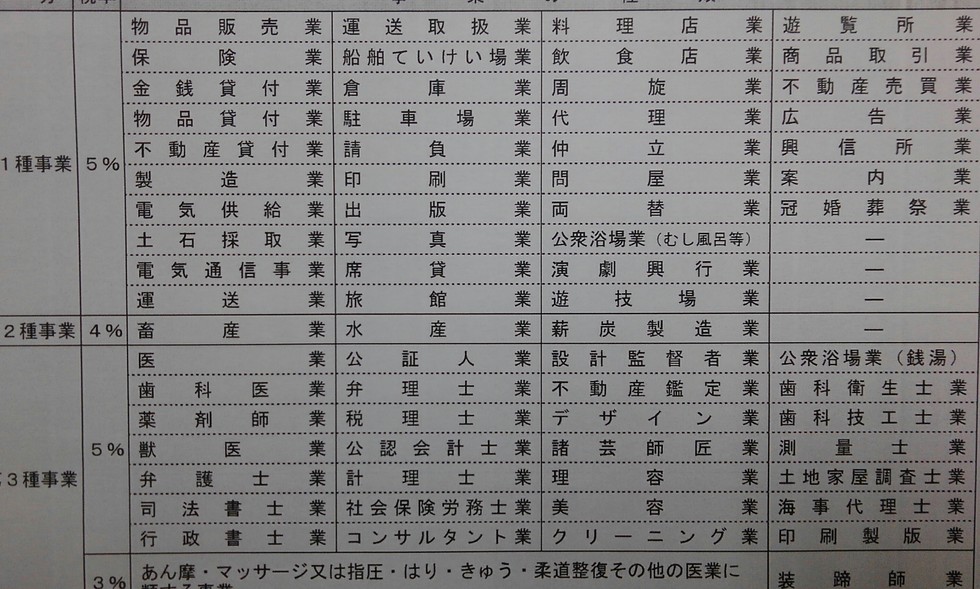

副業に課税される事業税の計算

副業の事業において、事業所等を有していて、下記の事業を行っていると、事業税がかかります。副業に課税される税金を計算する上で見落としがちな税金ですので注意しましょう。

実際にかかる事業かどうかが微妙な場合が多くあるので、事業税を課税する行政機関に電話で確認してみましょう(例:東京都なら都税事務所)。

事業税の計算は以下の通りです。

副業事業収入-必要経費=利益

(利益-290万円)×5%=事業税額

ポイントは、青色申告特別控除を差し引く前の利益を使って計算するところです。事業税の計算上は、青色申告特別控除は差し引けないのです。

また、副業で利益が290万円も出ないという方に関しては事業税の心配をする必要はありません。

事業税が課税される事業の一覧(これらに該当しない場合は事業税は課税されません)

事業税の納付期限

事業税の納期限は、以下の通りです。

第一納期限:8月末日

第二納期限:11月末日

納付書が送られてくるのですが、その中に各々の納付書が入っています。第二納期限の納税を忘れるが心配な場合などは、最初に一括して納めてしまうと良いでしょう。

副業に課税される消費税の計算

副業のサイドビジネスでの収入金額(売上金額)が1,000万円超となると、その翌々年からは消費税の課税事業者となります。

課税事業者とは、消費税を納める義務を有する個人事業主ということです。その収入金額に達しない場合は、消費税を納めなくても良いということが消費税法には定められているのです。そのため、副業にかかる消費税を気にするのは、課税事業者の方だけで大丈夫です。

計算方法に関しては、複数あるのですが、最も基本的な計算方式をこちらで書いておきます。

売上に含まれている消費税-かかった必要経費に含まれていた消費税=消費税納税額

売上に含まれている消費税と言うのはイメージしやすいと思います。一方で必要経費に含まれていた消費税というのは少しわかりにくいかもしれません。こちらは、例えば事業に必要な備品を商店で1,000円で購入したとします。すると、この1,000円の中には内税として消費税が含まれています。その部分の消費税のことなのです。

副業には消費税がかからないことが多い。

消費税に関しては、上の項目で課税事業者となって初めて支払いが生じることを説明いたしました。ただ、副業としてサイドビジネスを初めてすぐにこれだけの売上があがることは比較的珍しいものです(転売などは1,000万円を簡単に超えやすいですが)。

課税事業者となるまでは、まだ消費税の支払に関しては気にしなくても良いのです。実際には、副業での売上は1,000万円以下の方が多いと思いますので、インボイス登録をしていない場合には、副業には消費税がかからないことが多いのです。

ただ、副業で大きく稼ぎたいと言う方に関しては、できるだけ早い段階で1,000万円の壁は突破して欲しいところではございます。

消費税の納付期限

消費税の納付期限は、所得税及び復興特別所得税とは違い、毎年3月31日となります。

ただし、一定額以上の消費税が発生しますと、やはり予定納税をする必要が出てきます。所得税と異なって、その予定納税額の納期限に関しては、発生する消費税額によって変わってくるところに特徴があります(予定納税の回数も変わってきます)。予定納税に関しては、全ての納税義務者が同じ納期限までに納税を行うという仕組みにはなっているのです。

副業にかかる税金のまとめ

損益を分析し、常に「副業に対して、いつ、いくらの税金がかかるのか」を把握しておくことが大切です。

ここまで、副業にかかる税金がいくらになるのか、副業にかかる税金の種類には何があるのかを説明いたしました。

まとめると、以下の税金の合計額が、副業をした場合に出てくる税金です。

・所得税及び復興特別所得税

・住民税

・事業税

・消費税

この中でも、事業税と消費税はかからないという方は多くいらっしゃいます。そのような場合には、所得税及び復興特別所得税と住民税の金額だけを合計して、副業にかかる税金がいくらになるかを計算してくださればと存じます。納税の段階になって納税資金がなく、滞納処分(差押等)をされてしまうことがないようにするためにも、事前に税額を予測しておくことが大切なのです。

副業バレ防止のガイドブックの取得

当サイトでは、会社員の副業が会社にバレる原因、住民税の普通徴収、確定申告、無申告のリスクについて、税理士が実務経験をもとに解説しています。

当税理士事務所が作成した「副業がばれない方法」を記載したガイドブックも人気となっております。

副業、サイドビジネスに関しては、お気軽にお問合せください!

お問合せ・ご相談は、お電話又はフォームにて受け付けております。

受付時間:9:00~18:00(ガイドご購入者様に関しては、ほとんどの日において、18時以降も電話質問可能です)

定休日:日曜・祝日

※会社に知られないようにすることは、ご自身の個人情報を守る観点からも望ましいとも思っておりますが、税務署に対しては必ず確定申告しましょう。「税務署に知られないようにして税金を支払わないようにする」というのは違法ですし、そもそも無理なので、申告納税はしてください。

副業のお問合せはこちら

副業バレ対策・確定申告相談室メニュー

当事務所の代表税理士齋藤一生が監修した「経費で落とせる領収書(成美堂出版)」でございます。合法的な経費計上に関する知識も豊富な税理士事務所でございます。