会社員の副業が会社にバレる仕組みを、住民税・普通徴収・年末調整・支払調書・確定申告の観点から税理士が解説します。

副業収入が20万円以下の場合、赤字の場合、無申告になっている場合など、よくある不安や誤解について、実務に即してわかりやすく整理しています。

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

ギャンブルの税金

ギャンブルで儲けが出ると税金が課税され、税務署への確定申告が必要となります。決して申告をしなくてもばれないだろうとは思わないでください。

皆様、ギャンブルはお好きですか?意外とギャンブル好きな方は多いのではないでしょうか?こちらのページではギャンブルと税金の課税に関して説明をいたします。

日本では、2016年12月にカジノ法案(統合型リゾート(IR)整備推進法案)が成立し、訪日観光客の集客にむけたカジノ誘致に非常に大きな注目が集まっています。

ギャンブル依存症や治安悪化、マネーロンダリング等の懸念問題もあり、実施法案成立までには様々な障壁がありますが、観光立国という日本経済活性化、成長戦略の柱としてカジノ誘致は事実上既定路線上にあるといえるでしょう。実現される可能性が高いのではないでしょうか。

本来、賭博行為は刑法第185条・第186条により禁止されております。ギャンブルの類は認めないという基本的な考え方があると言えます。

ただし、俗に「公営ギャンブル」といわれる競馬、競艇、競輪、オートレースや宝くじ等は特別法により上記法令の対象外とされています。基本的には認めないが、例外的に特定のギャンブルを許可しているという状態言えるでしょう。

又、パチンコ・パチスロなどについては上記法令に抵触しない特殊な営業形態といえます。

海外で運営されるオンラインカジノについて、2016年3月に国内利用客が逮捕されるというニュースがありその内2名は略式起訴により罰金刑に処されましたが、1名が摘発の不当性を訴えた結果として、「運営側のオンラインカジノが合法である以上、参加者のみを処罰することは不当であり、単純賭博には該当しない」という司法判断により不起訴となりました。こちらのニュースを覚えている方もいらっしゃるのではないでしょうか。

つまり、海外のオンラインカジノも運営側に問題が無い限り合法的な状態にあると言っても過言ではありません。

ただし、上記に該当しないような野球賭博や丁半博打、賭麻雀等は賭博罪として処罰対象になりますのでくれぐれもご注意下さい。なお、賭麻雀などの賭博罪に該当するギャンブルに関しても、儲かれば税金は課税されます。違法・不法な所得にも税金はかかるというのが税法の考え方です。

さて、ここからが本題です。

「ギャンブルで得た儲けに税金はかかるでしょうか?」

答えはイエスです。税金はしっかりと課税されるのです。

公営ギャンブルはもちろん、なんと違法賭博についても一定の収入を得た場合は確定申告と納税が必要になります。

以下、ギャンブルにまつわる税金についてポイントをまとめてみました。

①ギャンブルにかかる税金の種類

②ギャンブルの儲けに消費税はかからないの?

③確定申告におけるギャンブルの所得区分

④所得の計算方法

⑤ギャンブルは副業には該当しない可能性が高い

⑥会社にばれないようにした方が良い(ギャンブルが会社にバレないコツも記載)

⑦宝くじには税金がかからない?

⑧ギャンブルよりも副業で着実に儲けた方が良い

※なお今ご覧のページでも色々と書いてますが、ギャンブルなどの副収入の存在を会社にばれないようにしたい人は、こちらのページの対策を実行してください。無料で、かつ、短時間でできる対策であるため、必ず実行しておきたいところです。

ギャンブルにかかる税金の種類

基本的にギャンブルで得た一定以上額の儲けは、それが所得と認められ、所得税、復興特別所得税及び住民税が課税されます。

所得税、復興特別所得税は国の税金と取り扱う機関である税務署に納税します。確定申告書は税務署に提出します。ギャンブルの儲けだけではなく、他の所得もまとめて確定申告書には記載します。

住民税は、市民税や区民税、県民税や都民税の総称であり、地方公共団体に対して納税することになります。税務署に確定申告すると、税務署が情報を市区町村の役所に流してくれるので、別途役所へ住民税の申告をする必要はありません。

ギャンブルの儲けに消費税はかからないの?

勝ち馬投票券(いわゆる競馬の馬券のことです)の払戻しなどは有価証券の譲渡として基本的に消費税はかかりません。

ただし、出玉を景品に交換し換金する形式を採用しているパチンコやパチスロといった三店方式の場合、よくよく検討してみると、消費税課税の対象となる資産の譲渡と考えられなくもありません。

一般消費者は事業者ではありませんので課税事業者になりえませんが(消費税が課税されるのは事業を行っている事業者という前提があります)、パチンコやパチスロのみで生計を立てている専業の方で年間収入が1,000万円を超える場合、消費税の課税事業者とみなされる可能性も否定はできません。正直なところ、1,000万円を超えるというケースは中々ないと思うので、ほとんど心配は要らないと言えるでしょう。

ギャンブルに関しては、ほとんど消費税課税の心配は必要ないと言えるのです。

確定申告におけるギャンブルの所得区分

ギャンブルの課税に関しては所得税法基本通達第34条1項に例示されている通り、ギャンブルにより得た所得は「一時所得」という所得区分に該当するのです。中には極めて例外的なケースもございますが、基本的には一時所得とお考えいただければ大丈夫です。

競馬から得た所得に関して争われた2015年および2017年の最高裁判決が記憶に新しいですが、営利を目的とする継続的行為から生じた所得であると認められる場合、ギャンブルによって得た所得の区分は「雑所得」に該当します。「雑所得」の場合、所得計算上、外れ馬券などの購入費用が必要経費として控除することができます。

「一時所得」か「雑所得」であるかは、馬券等の購入期間、回数、頻度その他の態様、利益発生の規模、その他の状況等の事情を総合考慮して区分されます。総合的に考慮するという曖昧性が非常に難しいところですよね。

ただし、一般の愛好家の方につきましては従来どおり「一時所得」に該当し、外れ馬券などの購入費用は必要経費として控除できませんのでご注意ください。ほとんど一時所得であると考えていただければと思います。

所得の計算方法

以下のa~dは日本で人気のギャンブルですね。

a.競馬

b.競輪

c.パチンコ・パチスロ

d.オンラインカジノ

上記a~dにより得た所得はいずれも原則「一時所得」に該当します。

「一時所得」の計算方法は以下の通りです。

〔(収入額-その収入を得るために支出した金額-特別控除額(最大50万円)〕×1/2

※その収入を得るために支出した金額とはその収入を生じた行為をするため、又は、その収入を生じた原因の発生に伴い、直接要した金額に限ります。必要経費と似たような意味合いです。

「一時所得」には、50万円の特別控除があります。

ギャンブルで年間に得た儲けが50万円以下であれば「一時所得」は0円ということになります。

更にいうと、給与の収入金額が2,000万円以下で、かつ、給与を1か所から受けていて、その給与の全部について源泉徴収される人で「給与所得」および「退職所得」以外の所得金額が20万円以下である人等、一定の場合には確定申告をしなくてもよいことになっています(同族会社の役員等がその同族会社から家賃の支払等を受けるような特殊な場合は除きます)。要するに、サラリーマンの副業の所得やギャンブルの所得が20万円以下の場合は税務署に対して確定申告をしなくてもOKということになります。

例えば年末調整対象者であるサラリーマンがギャンブルで年間に得た儲けが90万円の場合、特別控除後の40万円に1/2を掛けた「一時所得」は20万円以下となり確定申告が不要となります。

ただし、こちらの制度は住民税には適用がありませんのでご注意下さい(ギャンブルの儲けが50万円以下の場合は所得が0円となり、この場合は住民税の申告も不要となりますが)。申告の必要・不要に関する結論をまとめると以下の通りでございます。

ギャンブルで年間に得た儲けが50万円以下・・・所得税、住民税ともに申告不要

ギャンブルで年間に得た儲けが90万円以下・・・住民税のみ申告が必要

ギャンブルで年間に得た儲けが90万円超の場合、上記により算出した「一時所得」を「給与所得」など他の所得と合算し、確定申告する必要があります。

又、申告時に追加分の所得税も納めることになります。

一時所得がある場合の確定申告や住民税申告の必要・不要の判断はとても重要です。上記内容を抑えましょう。

ギャンブルは副業に該当しない可能性が高い

客観的にみて継続反復性などから事業的規模と判断されない限り、ギャンブルによる儲けは副業というより一時的な臨時収入と考えるのが普通でしょう。つまり、会社の就業規則の副業禁止規定を適用して社員(従業員)のギャンブルを禁ずることはできないでしょう。

ただし、公務員をはじめ金融機関や一部の公共性の高い仕事に就かれている方の場合、ケースによっては、ギャンブルも副業とみなされるケースがございます。

もしも、職務規定等に禁止事項やその範囲に賭博行為について定義されている場合は、たとえ公営ギャンブルであっても、常習性が人事評価制度上、不利に働く可能性もありますので注意が必要と言えます。

又、通常業務に支障をきたすレベルでギャンブルにのめり込むような場合、副業云々の前に職務怠慢や風紀違反とみなされかねません。

ギャンブルはくれぐれも時間と場所を考えて楽しむことをおすすめいたします。依存症になってしまっては、本業の仕事にも支障が出てしまいますのでご注意ください。

会社にはバレないようにした方が良い

前段の通り、ギャンブルによる儲けが副業に該当しない場合であっても会社にバレないようにした方が賢明といえるでしょう。

では、そのために注意すべきことは?

1.バレないようにするためには住民税を普通徴収にする(ギャンブルが会社にバレないコツ)

ギャンブルの儲けである「一時所得」部分にかかる住民税の納付方法が特別徴収のままですと、会社に前年の総課税所得分の住民税決定通知書と納付書が届きます。こちらより「給与所得」以外の所得が発覚する恐れがあります。ギャンブルかどうかわからなくても、会社の人としては、他に所得を得ている事実は掴めるのです。

普通徴収を選択し「一時所得」にかかる住民税は給与からの天引きではなくご自身で納付する必要がございます。

2.職場や周囲の人に不用意にギャンブルの話をしない

ギャンブルで儲けた際はつい自慢したくなるのが人間の習性です。これはなんとなく気持ちがわかりますよね。気分も高揚していると、ついつい行ってしまいたくなるものです。

又、急に羽振りが良くなりすぎてあらぬ噂が立つことも多々あります。人は人を妬み嫉む生き物です。

好事魔多し。職場にギャンブルや金銭事情を持ち込むことはなるべく控えましょう。

宝くじには税金はかからない?

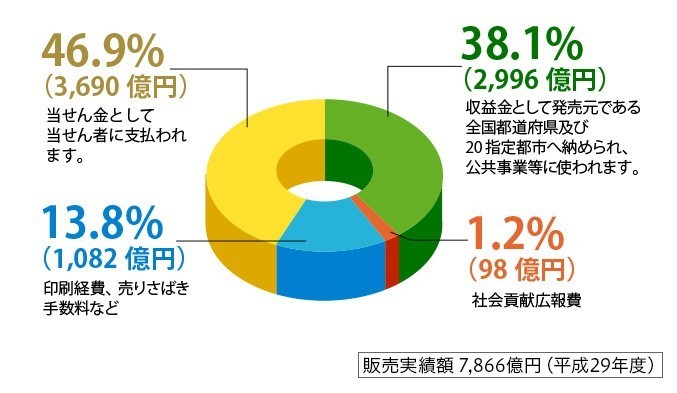

宝くじにも所得税や住民税がかかるのではないかと勘違いされている方もいらっしゃいますが、実は、当せん金付証票法第13条の規定により、当せん金付証票の当せん金品については所得税を課さないとされています。

厳密に言いますと、宝くじは購入額の約4割が税金に近い収益金として徴収されており、その収益金が全国都道府県および20指定都市に分配されているので、当選者が納税を要しないのです。

つまり、購入時に地方交付金に準ずる収益金が課されていることを理由として、宝くじの当選金は非課税とされているということになります。宝くじで高額当選した人は、その他のギャンブルと違って手残りが多くなるので有利であると言えますね。

こちらの図は宝くじ公式サイトより引用しております。

ギャンブルよりも副業で着実に稼いだ方が良い

ギャンブルのルーツは文献等によると、古代エジプト時代からはじまり、現代版ブックメーカーにあたる胴元が主催するスポーツ賭博などの近代的なギャンブルは古代ギリシャ時代を起源とされます。

いつの時代も、人間は一攫千金という甘美な誘惑に弱い生き物です。額に汗して働かずとも、大きな金額を得られたらいいなと思ってしまうことはあるでしょう。

普段ギャンブルに縁のない人も、マカオやシンガポールなど観光のついでに非日常的体験やスリリングな刺激を求めてカジノに立ち寄るということもあるでしょう。

又、儲けることができればと、自宅でオンラインカジノに熱中することもあるでしょう。

ポーカーやブラックジャック、バカラ、バイナリーオプションや高レートの違法スロットなど、射幸心をくすぐるギャンブルは私たちの身近なところにも無数存在します。

確率や統計を排し、運否天賦にまかせた投資や意思決定もある意味でギャンブルといえるのではないでしょうか。

ギャンブル自体をネガティブなものとして捉える方もいますが、必ずしもそうではなく、ギャンブルは人類史上重要な文化の一つとさえ考えられることもあるのです。これを否定するつもりはありません。

しかしながら、ギャンブルで得た儲けが一時的なものである以上、資産運用や将来設計には向かないという点を理解し、あくまでレジャーや娯楽としてゆとりを持って楽しむことをおすすめいたします。公営ギャンブルなどにおいても、元々胴元(ギャンブルの運営事業者)の取り分が高いことも考えると、資産運用としての機能はほとんどないと言えるでしょう。

あなたがもし、会社で得る給与所得以外にギャンブルで得た収入を、毎年「一時所得」として確定申告していたとしても、課税所得の増加分についてクジットスコアや社会的信用度が向上するわけではありません。そもそも毎年ギャンブルで黒字を出す自体が難しいのですが。

ギャンブルでいくら稼いでも、住宅ローンの審査などでは経常収入と見てもらえませんので、与信額には反映されません。このあたりは当たり前と言えば当たり前ですね。

ただ、これがギャンブルではなく、安定的な収入源である副業の儲けの場合、世間や周りの見方は180度変わります。

又、副業が虚業ではなく実業であれば、本業以外の様々な人脈形成やビジネスの機会、信用創造を得ることも可能です。なにより、副業で定期的に収入が得られるということは、その人の人的付加価値の大きさを証明することになるでしょう。副業で定期的収入を獲得することは、そこまで難しいことでもありませんし、本業の収入をはるかに超えるような、かなり大きな副収入を得る方がいらっしゃることも事実です(我々は税理士事務所として、そういった方を多く見ています)。

なお、上記のようにメリットの多い副業ですが、ギャンブルで得た儲け同様、会社にバレないための配慮は必要です。きちんと住民税が普通徴収できるような対策を打つことは大切なのです(会社が副業を認めていて、かつ、ご本人様が副収入に関して会社に知られても嫌ではないという場合はばれても良いとは思いますが)。

終身雇用や年金制度の崩壊が叫ばれる今日、自らの資産形成能力が求められます。副業により世帯の可処分所得を増やすという流れは、自己防衛を兼ねた実に合理的な選択といえるでしょう。

もちろん、ギャンブルは趣味として楽しめるものですし、それはそれで行えば良いのです。本気でどんどん稼ぎたいという場合には、ギャンブルではない副業を始めてみるのがおすすめということですね。

ギャンブルで一定以上の収入を得た場合は確定申告も忘れずに。バレないようにしたい場合は、是非、我々の事務所もご利用くださればと思います。

副業バレ防止のガイドブックの取得

当サイトでは、会社員の副業が会社にバレる原因、住民税の普通徴収、確定申告、無申告のリスクについて、税理士が実務経験をもとに解説しています。

当税理士事務所が作成した「副業がばれない方法」を記載したガイドブックも人気となっております。

副業、サイドビジネスに関しては、お気軽にお問合せください!

お問合せ・ご相談は、お電話又はフォームにて受け付けております。

受付時間:9:00~18:00(ガイドご購入者様に関しては、ほとんどの日において、18時以降も電話質問可能です)

定休日:土曜・日曜・祝日

※会社に知られないようにすることは、ご自身の個人情報を守る観点からも望ましいとも思っておりますが、税務署に対しては必ず確定申告しましょう。「税務署に知られないようにして税金を支払わないようする」というのは違法ですし、そもそも無理なので、申告納税はしてください。

副業のお問合せはこちら

副業バレ対策・確定申告相談室メニュー

- 株式投資やFXは副業扱いになるの?

当事務所の代表税理士齋藤一生が監修した「経費で落とせる領収書(成美堂出版)」でございます。合法的な経費計上に関する知識も豊富な税理士事務所でございます。