会社員の副業が会社にバレる仕組みを、住民税・普通徴収・年末調整・支払調書・確定申告の観点から税理士が解説します。

副業収入が20万円以下の場合、赤字の場合、無申告になっている場合など、よくある不安や誤解について、実務に即してわかりやすく整理しています。

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

副業の売上はいつの年分で申告する?入金日・発生日・プラットフォーム売上の注意点

副業をしている会社員の方から、確定申告の時期になるとよくご相談いただくのが、

「この副業収入は、いつの年分として申告すればよいのか」

という問題です。

たとえば、12月に仕事をして、報酬が翌年1月に振り込まれた場合、その収入は12月の年分に入れるのでしょうか。それとも、実際に入金された翌年1月の年分に入れるのでしょうか。

また、ココナラ、クラウドワークス、ランサーズ、note、Brain、Tips、Kindle出版、YouTube、アフィリエイトなどを利用している場合には、「売上が発生した日」「プラットフォーム上で売上が確定した日」「銀行口座に振り込まれた日」がそれぞれ異なることがあります。

この点をあいまいにしたまま申告してしまうと、売上の計上漏れや、逆に翌年分の売上を前倒しで申告してしまうことがあります。

この記事では、副業の売上をいつの年分で申告すべきかについて、入金日・発生日・プラットフォーム売上の考え方をわかりやすく解説します。

副業の売上は原則として「発生した年分」で考える

副業の売上については、原則として「実際に入金された日」だけで判断するのではなく、売上が発生したタイミングをもとに考えます。

たとえば、12月に仕事を完了し、相手方に報酬を請求できる状態になっている場合には、実際の入金が翌年1月であっても、12月の年分の売上として扱う必要があるケースがあります。

これは、税金の計算では単純な入金日だけではなく、収入を得る権利がいつ確定したかが重要になるためです。

もちろん、副業の内容や取引形態によって判断は変わります。

単発の業務委託なのか、継続的なサービス提供なのか、プラットフォームを通じた取引なのかによっても、売上の発生時期は異なります。

ただし、基本的な考え方としては、「お金が振り込まれた日」ではなく、「売上として請求できる状態になった日」を意識することが大切です。

税理士として多くのお客様の申告を代行してきましたが、そのお客様が過去に自力で申告した確定申告書を見ると、入金のタイミングで売上計上してしまっていることが多くあります。この点はご注意ください。

入金日だけで判断すると年分を間違えることがある

副業初心者の方がやりがちなのが、銀行口座に入金された日だけを見て売上を集計する方法です。

もちろん、入金履歴は売上を確認するうえで非常に重要な資料です。

しかし、入金日だけで判断すると、年をまたぐ取引でズレが生じることがあります。

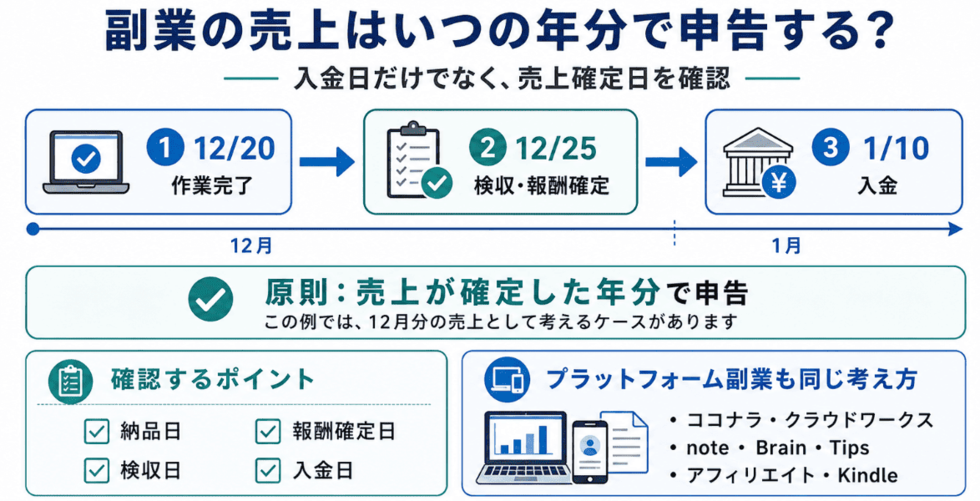

たとえば、次のようなケースです。

- 12月20日に記事作成の仕事を納品

- 12月25日にクライアントが検収完了

- 翌年1月10日に報酬が振込

この場合、実際の入金は翌年1月ですが、12月中に仕事が完了し、報酬を受け取る権利が確定しているのであれば、12月の年分の売上として考える可能性があります。

一方で、12月中に作業をしていても、納品や検収が翌年になった場合には、翌年分の売上となることもあります。

つまり、単純に「作業した日」だけでもなく、「入金された日」だけでもなく、取引の実態を見て判断する必要があります。

ココナラ・クラウドワークス・ランサーズの売上はいつ計上する?

ココナラ、クラウドワークス、ランサーズなどのクラウドソーシング系の副業では、売上のタイミングが少しわかりにくくなります。

これらのサービスでは、一般的に次のような流れになります。

「依頼を受ける→作業をする→納品する→相手が検収・承認する→プラットフォーム上で報酬が確定する→その後、出金申請や自動振込で銀行口座に入金される」

このような場合、銀行口座に振り込まれた日ではなく、プラットフォーム上で報酬が確定した日を基準に考えることが多くなります。

たとえば、12月中に納品と検収が終わり、プラットフォーム上で売上が確定している場合には、実際の振込が翌年1月であっても、12月の年分の売上として集計する可能性があります。

逆に、12月に作業していても、検収や報酬確定が翌年1月であれば、翌年分の売上として考えるケースもあります。

そのため、クラウドソーシングの副業をしている方は、銀行口座の入金履歴だけでなく、プラットフォーム上の売上確定日、取引完了日、支払確定日なども確認しておくと安心です。

note・Brain・Tipsなどのコンテンツ販売の売上時期

note、Brain、Tipsなどで記事やコンテンツを販売している場合も、入金日だけで売上を判断するとズレが生じることがあります。

これらのサービスでは、読者が購入した時点で売上が発生し、その後、一定の締め日や出金申請を経て銀行口座に振り込まれることがあります。

たとえば、12月にnoteの記事が購入され、売上が管理画面に反映されているものの、実際に銀行口座へ入金されるのが翌年1月になる場合があります。

この場合も、単純に銀行口座への入金日だけで判断するのではなく、サービス上で売上が発生した日や確定した日を確認することが大切です。

特にコンテンツ販売は少額の売上が多数発生しやすいため、年末年始の売上を見落としやすいです。

12月分の売上が翌年に入金されている場合、翌年の入金額だけを見て申告すると、前年分の売上を漏らしてしまう可能性があります。

これまで税理士事務所として数多くの税務調査に立ち会ってきましたが、ほとんどの税務調査で、12月に売上計上すべきものが漏れていないかをチェックされます。

Kindle出版・電子書籍・アフィリエイト収入の注意点

Kindle出版、電子書籍販売、アフィリエイト収入なども、売上発生日と入金日がずれやすい副業です。

たとえば、アフィリエイトでは、広告成果が発生した日、成果が承認された日、報酬が確定した日、実際に入金された日が異なることがあります。

この場合、単に広告成果が発生しただけでは、まだ報酬が確定していないこともあります。

成果がキャンセルされたり、承認されなかったりすることがあるためです。

そのため、アフィリエイト収入については、成果発生日だけでなく、報酬が確定した日を確認することが重要です。

Kindle出版や電子書籍販売についても、販売月、ロイヤリティ確定日、入金日が異なることがあります。

管理画面で年ごとの売上やロイヤリティを確認し、どの年分の収入として申告すべきか整理しておきましょう。

年末の副業収入は特に注意が必要

副業の売上時期で特に注意したいのは、12月から翌年1月にかけての取引です。

年の途中であれば、多少入金日と売上確定日がずれても、同じ年の中で収まることが多いです。

しかし、12月と1月をまたぐ場合には、どちらの年分に入れるかによって、その年の所得金額が変わります。

たとえば、12月分の売上を翌年の売上として処理してしまうと、その年の売上が少なく見えてしまいます。

反対に、本来は翌年分の売上を前年に入れてしまうと、前年の所得が多くなってしまいます。

特に、会社員の副業では、所得が20万円を超えるかどうかを気にしている方も多いでしょう。

このとき、年末の売上の集計方法を間違えると、「20万円以下だと思っていたが、実際には超えていた」ということもあり得ます。もしも20万円以下だからと税務署への確定申告が免除されると勘違いしていた場合には、無申告状態に陥ってしまっていることになります。

住民税申告の要否にも関係してくるため、年末年始の売上は丁寧に確認しておきましょう。

支払調書の金額と自分の売上金額が違うこともある

副業収入について、支払調書をもとに申告しようとする方もいます。

しかし、支払調書の金額と、自分が集計した売上金額が一致しないことがあります。

理由としては、次のようなものがあります。

- 支払調書が入金ベースで作られている(これは非常に多くあります)

- 自分は発生ベースで売上を集計している

- 源泉徴収前の金額と入金額を混同している

- 手数料控除前・控除後の金額を混同している

- 年末の売上確定分が支払調書に反映されていない

支払調書は重要な参考資料ですが、それだけを見て申告すれば必ず正しいというわけではありません。

特にプラットフォーム型の副業では、販売金額、手数料、源泉徴収額、入金額がそれぞれ異なることがあります。

そのため、支払調書だけではなく、売上管理画面、取引履歴、入金履歴、請求書、メール通知などをあわせて確認することが大切です。

副業収入の集計で保存しておきたい資料

副業収入を正しく申告するためには、売上の根拠となる資料を保存しておく必要があります。

保存しておきたい資料としては、次のようなものがあります。

- プラットフォームの売上管理画面

- 取引完了日や報酬確定日がわかる画面

- 銀行口座の入金履歴

- 請求書や領収書

- クライアントとの契約書やメール

- 支払調書(発行してくれないケースもお送りますのでご注意ください。発行元に交付をお願いしてみても良いですが、経験上、断られるケースの方が多いですね)

- 源泉徴収額がわかる資料

- アフィリエイトASPの成果確定レポート

- noteやBrainなどの売上レポート

これらを保存しておくことで、あとから売上時期を確認しやすくなります。

税務署から確認を受けた場合にも、なぜその年分の売上として申告したのかを説明しやすくなります。

入金額をそのまま売上にしてよいとは限らない

副業の申告でよくある間違いが、銀行口座に振り込まれた金額をそのまま売上としてしまうことです。

たとえば、プラットフォームの手数料が差し引かれた後の金額が入金されている場合、入金額だけを売上にすると、本来の売上金額より少なくなってしまうことがあります。

また、源泉徴収されている場合には、源泉徴収後の入金額だけを見ると、実際の報酬総額より少なく見えます。

たとえば、報酬100,000円から源泉所得税が差し引かれて、89,790円が入金されている場合、売上は原則として入金額の89,790円ではなく、源泉徴収前の100,000円で売上計上する必要があります。

このように、副業収入では、「総売上」「手数料」「源泉徴収税額」「実際の入金額」を分けて確認することが大切です。

売上金額のミスをしている場合には、消費税の課税事業者に該当するかどうかの1,000万円基準の判定を誤ってしまい、後に税務調査が多額の消費税本税と罰金・延滞税を追徴課税されるリスクがあるのでご注意ください。

副業の売上時期がわからない場合はどうすればよい?

副業の売上の計上時期がはっきりしない場合には、まず取引ごとの流れを確認しましょう。

確認すべきポイントは、次のとおりです。

- いつ作業をしたか

- いつ納品したか

- いつ相手方が検収・承認したか

- いつ報酬が確定したか

- いつ請求書を発行したか

- いつ入金されたか

この中でも、特に重要なのは、報酬を受け取る権利がいつ確定したかです。

ただし、副業の形態によって判断が難しいこともあります。

業務委託、コンテンツ販売、アフィリエイト、動画収益、電子書籍販売などでは、それぞれ売上確定の考え方が異なることがあります。

判断に迷う場合には、自分だけで処理せず、税理士や税務署に確認することをおすすめします。

まとめ/副業収入は入金日だけでなく売上確定日も確認しましょう

副業の売上は、単純に銀行口座へ入金された日だけで判断するとは限りません。

12月に仕事が完了し、翌年1月に入金された場合でも、12月の年分の売上として申告が必要になることがあります。

特に、ココナラ、クラウドワークス、ランサーズ、note、Brain、Tips、Kindle出版、アフィリエイトなどのプラットフォームを利用している場合には、売上発生日、報酬確定日、入金日がずれることがあります。

そのため、確定申告をする際には、銀行口座の入金履歴だけでなく、プラットフォーム上の売上確定日や取引履歴も確認しましょう。

副業の売上時期を間違えると、売上の計上漏れや、消費税の課税事業者の判定ミスにつながります。特に年末年始の取引は注意が必要です。

副業収入の申告に不安がある方、過去の売上をどの年分で申告すべきかわからない方は、早めに専門家へ相談することをおすすめします。

副業バレ防止のガイドブックの取得

当サイトでは、会社員の副業が会社にバレる原因、住民税の普通徴収、確定申告、無申告のリスクについて、税理士が実務経験をもとに解説しています。

当税理士事務所が作成した「副業がばれない方法」を記載したガイドブックも人気となっております。

副業、サイドビジネスに関しては、お気軽にお問合せください!

お問合せ・ご相談は、お電話又はフォームにて受け付けております。

受付時間:9:00~18:00(ガイドご購入者様に関しては、ほとんどの日において、18時以降も電話質問可能です)

定休日:土曜・日曜・祝日

※会社に知られないようにすることは、ご自身の個人情報を守る観点からも望ましいとも思っておりますが、税務署に対しては必ず確定申告しましょう。「税務署に知られないようにして税金を支払わないようする」というのは違法ですし、そもそも無理なので、申告納税はしてください。

副業のお問合せはこちら

副業バレ対策・確定申告相談室メニュー

- 株式投資やFXは副業扱いになるの?

当事務所の代表税理士齋藤一生が監修した「経費で落とせる領収書(成美堂出版)」でございます。合法的な経費計上に関する知識も豊富な税理士事務所でございます。