会社員の副業が会社にバレる仕組みを、住民税・普通徴収・年末調整・支払調書・確定申告の観点から税理士が解説します。

副業収入が20万円以下の場合、赤字の場合、無申告になっている場合など、よくある不安や誤解について、実務に即してわかりやすく整理しています。

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

副業の経費の割合はいくらまで税務署に認められる?

経費が高すぎると税務調査の確率が高くなる

副業の経費がいくらまでの割合までなら認められるかというと、その業種ごとに異なると言えるでしょう。

たとえば卸売業であれば仕入の金額が大きくても自然ですし、営業代行などであれば交際費が大き目になることもあるでしょう。売上1,000万円に対して800万円の仕入があって、更に他の経費が100万円かかっていたとしても不信感は持たれにくいでしょう。

しかし、広告宣伝費以外にはあまり経費が掛からないと思われる種類のネットビジネスを行った場合などで、交際費や消耗品費、旅費交通費などが大きすぎる場合には、税務署も疑って税務調査に入る確率が高くなります。

アフィリエイト売上が1,000万円で、交際費が300万円あるようなケースでは、やはり調査確率は高まります。

もしもそれが事業に直接関係ない経費であると判断されてしまった場合には、当初の確定申告の際に納めた税金に加算する追徴税額を支払わなくてはなりません。

もちろん正当な経費であれば、経費割合が高いということで調査で否認することはないので、その点はご安心ください。あくまでも、必要経費の割合が高すぎると、税務調査が入りやすくなるということです。

売上が低い場合は経費割合が大きくても不自然ではない

所得税の確定申告の必要経費の割合が高すぎると税務署に疑われるのですが、そもそも副業の売上高が低い場合には、経費の割合が高くても問題とはなりません。

売上総額が低い場合は経費割合が高くなるのも当たり前だからです。

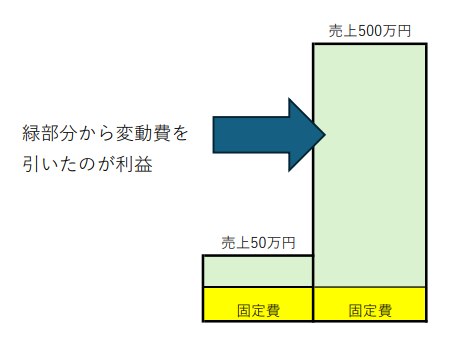

たとえば、自宅兼事務所の家賃、プロバイダ代、その他売上の大小と関係なくかかる固定費については、下げることが難しいのです。固定費が40万円ある場合において、売上高が50万円であれば、固定費率は80%となりますので当然高い経費割合となるのです。

やがて売上が500万円になった場合にも固定費の金額は変わらないので、固定比率は8%となり、かなり小さくなるのです。

したがって、副業の事業所得や雑所得が発生し始めたばかりで収入金額が少ないときは、経費割合が高いことを気にしなくても良いでしょう。

売上が小さいと固定費(黄色部分)の割合が増えるのは自然なこと

税務調査が入ると何を聞かれるの?

税務調査の現場では、副業の事業の経費割合が高いことを理由に否認して追徴課税することはありません。

あくまでも1つ1つの必要経費の正当性が問われると考えてください。

勘定科目ごとに考えると、次のような点を税務調査官に聞かれるでしょう。

1.旅費交通費

本当に副業の仕事のための移動で使われたものか?(本業の仕事やプライベートにかかる部分が入ってないか?)

2.交際費

具体的にどのような関係の取引先と飲したのか?また、その相手の氏名や住所を聞かれることもあります。

3.消耗品費

自宅でプライベートで使われるものがないかどうか?

4.車両等の減価償却費

車両を実際に事業で使っているのか?使っている証拠に高速代金で行先と行先で行ったことを確認したり、どこの駐車場に停めたかを調べられます。

5.自宅兼事務所の家賃や電気代

自宅を確認して、どのくらいの面積を事業で利用しているかを確認されます。

6.外注費

実際にどのような仕事を依頼したのか調べるために、相手からの成果物を確認されたりします。

上記のような質問に対しても、冷静に事業に深く関連性があることを説明すれば、たとえ経費の割合がいくらであろうと、是認してくれるでしょう。

経費割合が高くて赤字となった場合の処理と注意点

事業経費の割合が高くて赤字となってしまった場合の処理方法に関してです。

副業が事業所得で赤字の場合には、その他の所得と損益通算することで所得税の還付を受けたりすることができます。ただし、住民税も減少するので本業の勤務先へ副業がばれる危険性はあります。なお、赤字で申告しない場合には脱税とはなりません。

不動産所得に関しても、事業所得と同様にお考えください。もっとも、不動産投資を副業とみなす会社は少ないと思いますが。

副業が雑所得の場合には、売上から源泉税を取られていて、その部分の還付を受けたい場合でなければ確定申告しなくても大丈夫です。雑所得は損益通算もできないので、申告したとしても節税にも結び付かないのです。

ちなみに、所得税とは別の話ですが、赤字となった場合には、課税事業者の方が消費税の確定申告をした際に還付申告となることがあります。この場合には実地の税務調査となる可能性も非常に高くなるでしょう。

副業バレ防止のガイドブックの取得

当サイトでは、会社員の副業が会社にバレる原因、住民税の普通徴収、確定申告、無申告のリスクについて、税理士が実務経験をもとに解説しています。

当税理士事務所が作成した「副業がばれない方法」を記載したガイドブックも人気となっております。

副業、サイドビジネスに関しては、お気軽にお問合せください!

お問合せ・ご相談は、お電話又はフォームにて受け付けております。

受付時間:9:00~18:00(ガイドご購入者様に関しては、ほとんどの日において、18時以降も電話質問可能です)

定休日:土曜・日曜・祝日

※会社に知られないようにすることは、ご自身の個人情報を守る観点からも望ましいとも思っておりますが、税務署に対しては必ず確定申告しましょう。「税務署に知られないようにして税金を支払わないようする」というのは違法ですし、そもそも無理なので、申告納税はしてください。

副業のお問合せはこちら

副業バレ対策・確定申告相談室メニュー

- 株式投資やFXは副業扱いになるの?

当事務所の代表税理士齋藤一生が監修した「経費で落とせる領収書(成美堂出版)」でございます。合法的な経費計上に関する知識も豊富な税理士事務所でございます。