会社員の副業が会社にバレる仕組みを、住民税・普通徴収・年末調整・支払調書・確定申告の観点から税理士が解説します。

副業収入が20万円以下の場合、赤字の場合、無申告になっている場合など、よくある不安や誤解について、実務に即してわかりやすく整理しています。

受付時間 | 9:00~18:00 |

|---|

定休日 | 土曜・日曜・祝日 |

|---|

公務員が不動産投資しても副業禁止規定の違反にならないケース

不動産賃貸業は労働を伴う副業というより、投資と言えるので、規模が小さい場合には、基本的には副業禁止規定への違反とならない可能性が高いでしょう。

公務員の方でも、自らの資産を増やしたり、インフレによるリスクをヘッジするために不動産投資をしたいと考えることもあるでしょう。

実際に、当税理士事務所の顧客の中にも、不動産投資をしている公務員の方は多くいらっしゃいます(区分マンション投資などが多いです)。又、公務員法の違法とならないように不動産投資をされています。

しかし、国家公務員や地方公務員に関しては、法律による副業が原則禁止されているので、不動産投資をすると副業と認定されて懲戒処分を受けるのではないかと心配されることもあるでしょう。

国家公務員法であれば第103条で、地方公務員法であれば第38条で、副業が禁止されているのです。

ただ、国家公務員法を例にしますと、第103条第1項では原則的に不動産賃貸等の副収入を得ることも禁止してるものの、第103条第2項及び人事院規則14-8によりマンションやアパートの賃貸業が認められることを規定しています(一定の制限はあります)。

さすがに不動産投資まで認めないとなると、投資を認めないこととなり、あまりに公務員が不利になるので、ある程度許容されていることは当然と言えるでしょう。

この記事では、公務員が不動産投資しても副業禁止の規定の違反とならないケースに関して、説明していきたいと思います。公務員の方で、不動産投資がバレるかバレないのか心配な人もいると思いますが、認められる基準を知っておくと、安心できるでしょう。

※もちろん、実際に投資する際には、職場の人事担当者などに、より具体的にご確認ください。

公務員の不動産投資が認められるための条件

公務員が不動産投資をしても認められる条件についてです。

公務員で不動産投資をしてる人が多くいるとしても、それが無制限に認められているわけではありません。ここでは、人事院規則でどのような条件が記載されているのかを確認していきましょう。

不動産管理会社に管理業務を行くし、自ら業務を行わないこと

人事院規則14-8の運用について、第1項関係の5において「入居者の募集、賃貸料の集金、不動産の維持管理等に係る管理業務を事業者に委託して、公務員としての職務に支障が生じない」ことが求められています。

そもそも区分マンションでも一棟アパートの賃貸でも、不動産賃貸業は投資という側面が強いのですが、自ら管理業務まで行うとなると、投資という側面以外の、業務という側面が強くなってしまうことは否めません。つまり、投資というより副業ということになるのです。

こうなると、本業に集中できないこととなってしまうので、制限がかけられていると考えられます。

不動産投資の規模が5棟10室基準におさまること

人事院規則14-8の運用について、第1項関係の4において、自営に当たるケース、つまり副業禁止の対象となるケースが示されています。

不動産賃貸に関しては、独立家屋の数が5棟以上であるケース、部屋数では10室以上であるケースが示されています。これは5棟10室基準などと言われるのですが、ちなみに税法の通達でも、この基準は実は用いられていて、この基準に達すると事業であるとみなされます。

公務員の方が不動産投資をされる場合には、5棟未満、10室未満とすることで、こちらの基準を満たす必要があると言えるでしょう。こういった基準があるからこそ、区分マンション投資などの小規模な投資が人気が高いのでしょう。

なお、土地を賃貸に足す場合には、物件数が10件以上ですと公務員法の副業禁止規定違反となる可能性があります。

駐車場賃貸の場合には、構築物と認められる駐車場、機械設備を備え付けた駐車場は認められません。又、駐車台数が10台以上となると副業禁止規定に抵触してると判断される確率が高くなるでしょう。

不動産賃貸収入が500万円未満であること

公務員の不動産投資では、不動産投資の収入金額が500万円未満であることも求められています。

収入金額が500万円以上となると、公務員法において禁止されている副業に該当してしまうおそれがあるのです。公務員の不動産投資がいくらまで認められるかについて、明確に500万円という基準があるのはわかりやすくて良いでしょう。

賃貸収入を得るためには、当然、必要経費がかかります。管理会社への支払、借入金にかかる利息、固定資産税、建物の減価償却費、修繕積立金などが主な経費となるわけです。人事院規則で規定されている500万円というのは必要経費を控除した後の利益の金額ではなく、あくまでも家賃収入の金額ですのでご注意ください。

正直なところ、500万円という金額の制限は、5棟10室基準よりは厳しめではないかとは思います。ただ、区分マンション数件であれば、この金額を超えるケースは少ないと言えるのではないでしょうか。

前提として、自営兼業承認申請書の提出が求められる

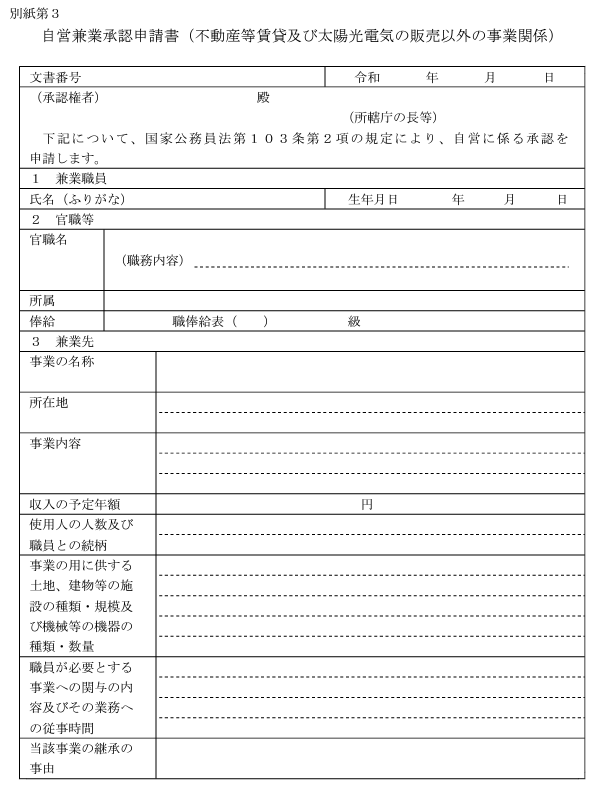

公務員の不動産投資に関して、いくつかの制限がありますが、前提として、下記の画像の自営兼業承認申請書を提出することが必要です。こちらは国家公務員法第103条第2項の規定に基づいた場合の書式であり、地方公務員の方は別の書式となります。

なお、人事院規則によると、承認を受けた職員が昇任、転任などした場合又は承認に係る内容に変更があった場合には1月以内に再度承認を受けないこととされています。こちらに関しては、一度承認を受けて不動産購入をしたのに、次の転任先で認められないから不動産を売却しなくてはならないとか、そのような理不尽なことが起きたという話は聞いたことはありますせん。ただ、毎回提出するのはやや面倒ではありますよね。

※このあたりの申請関連に関しては、職場の担当者に問い合わせると、最も正確な情報をもらえるでしょう。

不動産賃貸の場合の自営兼業承認申請書です

条件を満たさなくても公務員の不動産投資が認められるケース

公務員の不動産投資の主たる条件を説明しましたが、下記のようなケースでは、条件を満たさなくても不動産投資が許可される場合があります(下記のようなケースで懲戒処分を受けたという話を聞いたことはありません)。

1.親族からの生前贈与や相続により不動産を取得した場合

2.転勤により現在の持ち家に住めなくなり、賃貸に出す場合

上記のようなケースは、やむを得ない理由と考えられます。公務員であることを理由に、収益物件の相続や生存贈与を放棄しなくてはならないということにはならないのです。転勤をする場合にも、空き家にしたままに転勤先の家賃を支払ったり、無理に現在の物件を売却して新たな物件を買わなくてはならないとなると、あまりにも公務員にとって不利になるので、こういった場合は収益物件として転用するのは認められて然るべきでしょう。

不動産投資の住民税は普通徴収にすると本業先に利益がばれない

承認を受けて不動産投資をしたものの、本業の給与(俸給)からは副収入の住民税を引かれたくないという人もいるでしょう。給与計算をしてくれる人に副収入を受けていることや、所得がバレるのは気持ち悪いと考える人もいるでしょうから。承認は受けたけれど、それはこっそりと受けただけで、他の職場の人や関係者にバレるのは嫌だということもあるでしょう。

税金の確定申告において住民税の徴収方法を普通徴収とすると、副業(不動産投資含む)にかかる住民税は自分にしか分からなくなりますので、秘密にできるようになるのです。

職場に納税の証明や住民税の課税証明を出すように求められない限りは、わからない可能性が高いでしょう。ただ、わからないからといって、不動産物件を増やし続けていて、じつは5棟10室基準や500万円基準に抵触してしまっていた、なんてことはないようにしたいですね(そもそも物件数を増やすごとに申請をした方が良いでしょう)。

なお、住宅ローン控除、医療費控除、ふるさと納税などがある場合には、対策しないとバレる確率が高まるケースもありますので注意が必要です。

確定申告は必ず行い、無申告としないこと

不動産を賃貸に出して所得を得たら、必ず確定申告は行いましょう。公務員法による条件はクリアしたとしても、確定申告を無申告とすると、それはそれで所得税法、地方税法の違反となってしまいます。

確定申告の際には、青色申告を行い、青色申告特別控除を利用することで節税することができます。

稀に、公務員の副業禁止の基準となる5棟10室基準に満たない場合は青色申告をできないのではないかと勘違いしてる方がいらっしゃいます。このような場合でも、青色申告特別控除10万円の適用は可能ですので必ず青色申告者となった方が良いでしょう。

又、「青色で確定申告するから公務員法の副業禁止規定に違反している」という扱いになることもありません。

青色申告するためには、不動産投資の開始後、2ヶ月以内に青色申告承認申請書を居住地の所轄の税務署に提出してください。なお、1ヶ月以内に開業届を提出する必要がありますので、その際に青色申告承認申請書も併せて提出してしまうと良いでしょう。あとは、期限内に確定申告と納税を行えば良いことになります。

公務員が不動産投資を行うメリット

公務員の方でも、経済的に余裕があるのであれば、不動産投資を行うメリットは大きいでしょう。資産運用をして利回りを求めて、経済的により豊かになりたいと考える方も多いとは思います。

ただ、インフレの影響なども含めて、日本円というものの価値がどうなるかわからない中で、日本円以外の形で資産を持つことで、リスクヘッジをできるメリットは大きいのではないでしょうか。老後を迎えるまでに頑張って現金預金を貯めたとしても、その際に物価が大幅に上昇している場合には、やはり生活は苦しくなっていってしまいますから。

資産を国内外の株式や債券に買える方もいますが、不動産も有力な手段の1つになるのではないかと考えております。

公務員法で副業は禁止されているものの、不動産投資は認められているため、検討してみても良いのかなと思います。

もちろん、信頼できる不動産会社を探すことは大切ですし、賃貸開始後のキャッシュフロー計画をしっかりと立てて、無理のない範囲で融資を受けて行うべきものではありますね。公務員の方は年収も安定してるので融資の審査に通りやすいので、それに目を付けてカモにしようとする悪質な不動産業者もいないとも言えませんので、気を付けましょう。

副業バレ防止のガイドブックの取得

当サイトでは、会社員の副業が会社にバレる原因、住民税の普通徴収、確定申告、無申告のリスクについて、税理士が実務経験をもとに解説しています。

当税理士事務所が作成した「副業がばれない方法」を記載したガイドブックも人気となっております。

副業、サイドビジネスに関しては、お気軽にお問合せください!

お問合せ・ご相談は、お電話又はフォームにて受け付けております。

受付時間:9:00~18:00(ガイドご購入者様に関しては、ほとんどの日において、18時以降も電話質問可能です)

定休日:土曜・日曜・祝日

※会社に知られないようにすることは、ご自身の個人情報を守る観点からも望ましいとも思っておりますが、税務署に対しては必ず確定申告しましょう。「税務署に知られないようにして税金を支払わないようする」というのは違法ですし、そもそも無理なので、申告納税はしてください。

副業のお問合せはこちら

副業バレ対策・確定申告相談室メニュー

当事務所の代表税理士齋藤一生が監修した「経費で落とせる領収書(成美堂出版)」でございます。合法的な経費計上に関する知識も豊富な税理士事務所でございます。