会社員の副業が会社にバレる仕組みを、住民税・普通徴収・年末調整・支払調書・確定申告の観点から税理士が解説します。

副業収入が20万円以下の場合、赤字の場合、無申告になっている場合など、よくある不安や誤解について、実務に即してわかりやすく整理しています。

受付時間 | 9:00~18:00 |

|---|

定休日 | 日曜・祝日 |

|---|

副業の住民税はいくらかかるの?

副業の所得の10%の住民税が出ると考えましょう。

副業に対しては、いくらの住民税がかかるのかを税理士が解説いたします。

結論からいうと、副業から発生した所得の10%がかかると考えしょう。所得税率は超過累進税率といって儲ければ儲けるほど税率が高くなるのですが、住民税は一定のパーセンテージとなっているのです。

そもそも住民税の計算は、所得金額から所得控除を差し引いた残額に対しての10%程度の所得割や一定額の均等割がかかります。

均等割に関しては本業だけで働いていてもそもそも課税されるものですし、年末調整で会社に申告した所得控除に関しては本業から特別徴収される住民税から減税されるので副業の所得にかかる住民税には基本的に影響しません(医療費控除がある場合など、一部例外はあるので、こちらは下で説明します)。

したがって、所得の10%の住民税と覚えておけば良いのです。副業で住民税がいくら増えるのかをシミュレーションして計算しておくことで、納付時期になって納税資金不足に陥らないで済むでしょう。

住民税の課税の対象となる所得の確認方法

副業には10%の住民税がかかるといっても、その所得がどこで確認できるかを知らないと計算できないですね。

副業をしている方は、基本的には税務署に確定申告を行いますので、確定申告書を見ればわかります。

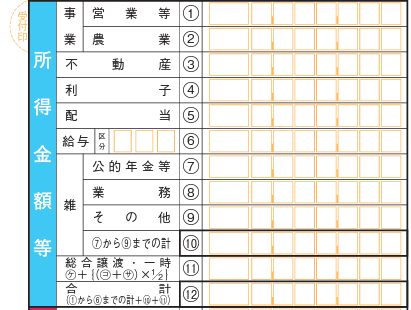

下記の確定申告書の所得金額等の画像をご覧ください。こちらは第一表という提出書類なのですが、その内の所得金額等の「事業」「不動産」「雑(業務)」に副業の所得を記載することになります。

ここの金額を確認して、10%をかけると副業の住民税額を計算できるのです。なお、計算過程で端数切捨てなどが生じますので、ピッタリの金額ではなく、少しだけずれることが多いです。

又、この所得金額等とは、青色申告特別控除を引いた後の金額が記載されるので、利益とは少し異なるということは理解しておきましょう。青色申告特別控除を利用するのであれば、青色申告特別控除を差し引いた後の所得金額の10%の住民税がかかるということです。

副業がアルバイトやパートの場合は給与所得となるのですが、給与所得の場合は本業の所得と副業の所得を合算して所得金額等に表示させるので、ちょっとややこしくなります。最初に本業の源泉徴収票だけの情報で確定申告書を作成して給与所得の金額をメモしておき、その後に副業も合算したところで給与所得の金額を計算しましょう。そして、両者の差額が副業の所得となるのです。

※副業の儲けが20万円以下の場合には、所得税の確定申告ではなくて、住民税の申告をすることになります。住民税の申告書は市区町村ごとに異なりますが、やはり所得金額は記載することになるでしょうから、その金額の10%と考えてください。

確定申告書第一表の所得金額等を見ると、住民税がいくらかかるか計算できます。

確定申告で新たな所得控除を追加した場合の住民税額の計算

本業の年末調整では社会保険料控除や生命保険料控除、地震保険料控除、配偶者控除、扶養控除やひとり親控除などを申告します。

しかし、医療費控除など年末調整では申告することができません。確定申告で申告するしかないのです。このように、年末調整で使わずに、確定申告で新たな所得控除を追加した場合には、副業分の住民税と言いますか、確定申告で新たに追加で生じる住民税の計算は少し変化します。

副業の所得から新たにかかった所得控除を差し引いた後の金額に対して10%の住民税がかかると考えましょう。社会保険料控除や生命保険料控除のように年末調整で控除できる控除を年末調整で申告し忘れて、確定申告のみで申告した場合にも同じで、副業所得からその所得控除を控除した残額の10%程度の住民税がかかるとお考えください。

なお、所得控除は所得税と住民税では若干のずれが生じますので、これもまたズレが生じるのですが、おおよその目安を考える上では、確定申告書の所得控除の額を参考として差し引いて計算しても良いでしょう。

住民税額を事前に把握して納税資金はきちんと準備すること

住民税額は意外と高いので、納付書が自宅に送られてきてビックリしたという経験をお持ちの方もいらっしゃるでしょう。税金の滞納を行うと延滞金といったペナルティかかりますので、事前に住民税額を計算しておき、納税資金をきちんと準備するようにしましょう。

もちろん、住民税に限らずに、所得税や事業税に関しても同じことが言えるのですが。

税金が一年間でどのくらいかかるのかを把握しておくことはとても大切なのです。少なくとも、儲かったお金を、税金支払い前に全て使ってしまうようなことは避けましょう。税金を意識していなくて、課税された後に資金繰りが回らなくなってしまうような事態は避けたいですね。

副業バレ防止のガイドブックの取得

当サイトでは、会社員の副業が会社にバレる原因、住民税の普通徴収、確定申告、無申告のリスクについて、税理士が実務経験をもとに解説しています。

当税理士事務所が作成した「副業がばれない方法」を記載したガイドブックも人気となっております。

副業、サイドビジネスに関しては、お気軽にお問合せください!

お問合せ・ご相談は、お電話又はフォームにて受け付けております。

受付時間:9:00~18:00(ガイドご購入者様に関しては、ほとんどの日において、18時以降も電話質問可能です)

定休日:日曜・祝日

※会社に知られないようにすることは、ご自身の個人情報を守る観点からも望ましいとも思っておりますが、税務署に対しては必ず確定申告しましょう。「税務署に知られないようにして税金を支払わないようにする」というのは違法ですし、そもそも無理なので、申告納税はしてください。

副業のお問合せはこちら

副業バレ対策・確定申告相談室メニュー

当事務所の代表税理士齋藤一生が監修した「経費で落とせる領収書(成美堂出版)」でございます。合法的な経費計上に関する知識も豊富な税理士事務所でございます。